網(wǎng)")

-

探析八大建筑央企(上)

中國建筑央企應(yīng)繼續(xù)加快業(yè)務(wù)結(jié)構(gòu)調(diào)整,大力拓展非傳統(tǒng)領(lǐng)域,建立“大海外”的經(jīng)營格局。

梁 磊2014-06-24

在國資委管理的117家中央企業(yè)中,核定主業(yè)中包含“建筑工程”的有9家,即:中國建筑工程總公司、中國鐵路工程總公司、中國鐵道建設(shè)總公司、中國交通建設(shè)集團(tuán)有限公司、中國冶金科工集團(tuán)有限公司、中國電力建設(shè)集團(tuán)有限公司、中國能源建設(shè)集團(tuán)有限公司、中國化學(xué)工程集團(tuán)公司、中國有色礦業(yè)集團(tuán)有限公司。由于中國有色礦業(yè)集團(tuán)的建筑業(yè)務(wù)規(guī)模較小、比重較低,本文選取其他8家央企作為研究對(duì)象(除特別注明外,主要數(shù)據(jù)為各家上市公司數(shù)據(jù))。

一、企業(yè)基本情況及分析

企業(yè)的基本情況包括企業(yè)的歷史沿革、主營業(yè)務(wù)、組織架構(gòu)、主要負(fù)責(zé)人,這些是決定和影響企業(yè)發(fā)展的重要因素。

表1 8家央企基本情況

|

企業(yè)名稱 |

成立時(shí)間 (注1) |

注冊(cè)資本 (千元) |

法定代表人 |

上市情況 |

持股比例 (注2) |

業(yè)務(wù)板塊 |

營業(yè)收入 (百萬美元) (注3) |

|

|

|

中建 |

1982-06 |

4844555 |

易 軍 |

整體上市 |

54.28% |

勘察設(shè)計(jì)、房屋建筑、基礎(chǔ)設(shè)施、房地產(chǎn)開發(fā)、國際工程承包 |

76023.6 (NO.100) |

|

|

鐵工 |

1990-03 |

10814925 |

李長進(jìn) |

整體上市 |

56.10% |

勘察設(shè)計(jì)咨詢、基建建設(shè)、工程設(shè)備制造、房地產(chǎn)開發(fā)、其他業(yè)務(wù) |

71263.4 (NO.112) |

|

|

鐵建 |

1990-08 |

596989 |

孟鳳朝 |

整體上市 |

61.33% |

勘察設(shè)計(jì)咨詢、工程承包、工業(yè)制造、房地開發(fā)、物流與物資貿(mào)易 |

71443.4 (NO.111) |

|

|

中交 |

2005-12 |

4754017 |

周紀(jì)昌 |

整體上市 |

63.72% |

基建設(shè)計(jì)、基建建設(shè)、裝備制造、疏浚、其他業(yè)務(wù) |

45958.7 (NO.216) |

|

|

中冶 |

1994-07 2009-04 |

7492861 |

王為民 |

整體上市 |

64.18% |

工程承包、裝備制造、資源開發(fā)、房地產(chǎn)開發(fā)、紙業(yè)(未上市) |

37612.6 (NO.280) |

|

|

電建 |

2011-09 |

3000000 |

范集湘 |

部分上市 |

65.63% (注2) |

電力規(guī)劃設(shè)計(jì)、電力/水利建設(shè)、基礎(chǔ)設(shè)施建設(shè)、專用設(shè)備制造、電力/其他資源開發(fā)、國際業(yè)務(wù)、房地產(chǎn) |

28288.6 (NO.390) |

|

|

能建 |

2011-09 |

2600000 |

楊繼學(xué) |

部分上市 |

40.54% (注2) |

規(guī)劃勘察設(shè)計(jì)、建筑工程承包、關(guān)聯(lián)產(chǎn)業(yè)投資、房地產(chǎn)開發(fā)、電力裝備制造 |

-- |

|

|

中化工 |

1984 2005 |

1775654 |

金克寧 |

整體上市 |

66.71% |

勘察設(shè)計(jì)服務(wù)、工程承包、其他業(yè)務(wù) |

-- |

|

說明:由于各家央企的詳細(xì)數(shù)據(jù)不對(duì)外公布,除特別注明外,數(shù)據(jù)均為各家上市公司的數(shù)據(jù)。本專欄所采用的基礎(chǔ)性信息均來自于公開渠道,包括但不限于:上市公司的招股說明書、歷年年度報(bào)告、公告,集團(tuán)公司的社會(huì)責(zé)任報(bào)告、短期債券募集說明書,企業(yè)網(wǎng)站,歷年ENR225家承包商報(bào)告,國務(wù)院國資委、發(fā)改委、住建部、交通部、鐵道部、統(tǒng)計(jì)局等部委網(wǎng)站等。 注1:成立時(shí)間是指集團(tuán)/總公司成立的時(shí)間;對(duì)于有兩個(gè)時(shí)間點(diǎn)的,后一個(gè)時(shí)間是變更為現(xiàn)名稱的時(shí)間。 注2:持股比例系母公司持有上市公司的股權(quán)比例,取2012年8月14日收盤時(shí)數(shù)據(jù)。其中:電建集團(tuán)通過中國水電集團(tuán)、中國水電顧問集團(tuán)分別持有水電股份64.97%和0.66%的股權(quán);能建集團(tuán)通過中國葛洲壩集團(tuán)持有葛洲壩股份40.54%的股權(quán)。 注3:營業(yè)收入為2011年收入,數(shù)據(jù)及排名源自《財(cái)富》世界500強(qiáng)排行榜。 |

||||||||

表2 8家上市公司基本情況

|

上市公司 |

發(fā)起人 |

注冊(cè)資本 (億元) |

法定代表人 |

成立時(shí)間 |

股票代碼 |

上市時(shí)間 |

融資 (億元) |

市值 (億元) |

|

中建股份 |

中建總公司、中國石油、寶鋼集團(tuán)、中化集團(tuán) |

300.0 |

易 軍 |

2007-12-10 |

601688.SH |

2009-07-29 |

501.6 |

939 |

|

中鐵股份 |

中國鐵路工程總公司 |

213.0 |

李長進(jìn) |

2007-09-12 |

601390.SH 0390.HK |

2007-12-03 2007-12-07 |

399.8 |

547 |

|

鐵建股份 |

中國鐵道建筑總公司 |

123.4 |

孟鳳朝 |

2007-11-05 |

601186.SH 1186.HK |

2008-03-10 2008-03-13 |

390.2 |

563 |

|

中交股份 |

中國交通建設(shè)集團(tuán)公司 |

161.7 |

周紀(jì)昌 |

2006-10-08 |

1800.HK 601800.SH |

2006-12-15 2012-03-09 |

235.5 |

744 |

|

中冶股份 |

中國冶金科工集團(tuán)、寶鋼集團(tuán) |

191.1 |

沈鶴庭 |

2008-12-01 |

601618.SH 1618.HK |

2009-09-21 2009-09-24 |

189.7 |

438 |

|

水電股份 |

中國水電集團(tuán)、中國水電工程顧問集團(tuán) |

96.0 |

范集湘 |

2009-11-30 |

601669.SH |

2011-10-18 |

135 |

330 |

|

葛洲壩 |

中國葛洲壩水利水電集團(tuán) |

34.9 |

丁焰章 |

1997-05-21 |

600068.SH |

1997-05-26 |

42.8 |

202 |

|

化學(xué)股份 |

中國化學(xué)工程集團(tuán)、神華集團(tuán)、中化集團(tuán) |

49.3 |

金克寧 |

2008-09-23 |

601117.SH |

2010-01-07 |

66.95 |

314 |

|

備注:融資是指首發(fā)上市時(shí)的募集資金金額(未扣除上市費(fèi)用),葛洲壩的數(shù)據(jù)為歷年資本市場融資之和。2.市值按照2012年8月14日收盤價(jià)計(jì)算。 |

||||||||

從歷史沿革看。建筑央企主要有兩個(gè)來源:一個(gè)是從1953年起國家各部委陸續(xù)組建的勘察、設(shè)計(jì)、施工單位;另一個(gè)是軍隊(duì)系統(tǒng),包括1982年轉(zhuǎn)業(yè)的基建工程兵,以及1998年后與部隊(duì)脫鉤的建筑企業(yè)。中建源于建設(shè)部系統(tǒng);鐵工源于鐵道部系統(tǒng);鐵建主要源于鐵道工程兵;中交的前身中國港灣、中國路橋均源于交通部系統(tǒng);中冶的前身是中建公司冶金分公司,后劃歸冶金工業(yè)部系統(tǒng);電建、能建源于水利部、電力部系統(tǒng);中化工源于重工業(yè)部系統(tǒng)。雖然同屬建筑業(yè),但是由于“出身”的不同,8家央企在傳統(tǒng)業(yè)務(wù)、管理模式、企業(yè)文化等方面存在很多的差別,甚至連一些叫法都不盡相同。例如:中建將設(shè)計(jì)業(yè)務(wù)稱為“勘察設(shè)計(jì)”,鐵工、鐵建稱為“勘察設(shè)計(jì)咨詢”,中交稱為“基建設(shè)計(jì)”,電建稱為“電力規(guī)劃設(shè)計(jì)”,能建稱為“規(guī)劃勘察設(shè)計(jì)”,中化工稱為“勘察設(shè)計(jì)服務(wù)”,由此可以知道各家設(shè)計(jì)板塊在業(yè)務(wù)構(gòu)成上的區(qū)別。再比如,同樣是企業(yè)的部門中層,在中建叫“經(jīng)理”,在鐵工、鐵建叫“部長”,在電建、能建叫“主任”……從稱謂中就能夠感受到:中建注重市場,鐵工、鐵建與軍隊(duì)系統(tǒng),電建、能建與行政系統(tǒng)存在著某種歷史淵源。

從主營業(yè)務(wù)看。由于不同企業(yè)對(duì)業(yè)務(wù)板塊的劃分并不相同,為便于比較,本文將所有業(yè)務(wù)歸納為5類,即:基建設(shè)計(jì)(包括勘察/規(guī)劃/設(shè)計(jì)/咨詢/服務(wù)等)、基建建設(shè)、工業(yè)制造、地產(chǎn)開發(fā)、其他業(yè)務(wù)(細(xì)分為資源開發(fā)、物流/貿(mào)易、其余業(yè)務(wù)三個(gè)小類)。

⑴基建設(shè)計(jì)。各家央企的設(shè)計(jì)業(yè)務(wù)在傳統(tǒng)領(lǐng)域都處于龍頭或領(lǐng)先地位,例如:中建在房建領(lǐng)域,鐵工、鐵建在鐵路領(lǐng)域,中交在港口、公路領(lǐng)域,中冶在冶金領(lǐng)域,電建、能建在水利、電力領(lǐng)域,中化工在化工領(lǐng)域,但很少涉足其他細(xì)分領(lǐng)域。除中冶、中化工以外的6家央企,設(shè)計(jì)業(yè)務(wù)都作為獨(dú)立的業(yè)務(wù)板塊存在;中冶、中化工的設(shè)計(jì)、施工業(yè)務(wù)結(jié)合較為緊密,形成了一批以設(shè)計(jì)為龍頭的工程公司,例如:中冶的恩菲工程、中冶賽迪,中化工的天辰公司、賽鼎公司等。電建所屬的水電顧問集團(tuán)、水電規(guī)劃總院,能建所屬的電力顧問集團(tuán)、電力規(guī)劃總院,都以勘察、設(shè)計(jì)為主業(yè),具有較強(qiáng)的實(shí)力,但尚未裝入上市公司。

⑵基建建設(shè)。各家央企在鞏固傳統(tǒng)領(lǐng)域的同時(shí),均已進(jìn)入其他細(xì)分領(lǐng)域,并且大多將傳統(tǒng)領(lǐng)域作為一塊,將非傳統(tǒng)領(lǐng)域作為另一塊。中建分為房建與基礎(chǔ)設(shè)施業(yè)務(wù);鐵工、鐵建分為路內(nèi)與路外業(yè)務(wù);中冶集團(tuán)分為冶金工程與非鋼工程;電建(水電股份)、能建(葛洲壩)分為水利水電與非水電業(yè)務(wù);中化工分為化工與非化工業(yè)務(wù);中交的傳統(tǒng)領(lǐng)域包括港口建設(shè)、路橋建設(shè)和疏浚業(yè)務(wù),非傳統(tǒng)領(lǐng)域包括鐵路工程和其他工程領(lǐng)域。

⑶工業(yè)制造。除中建、中化工以外的6家央企,都作為獨(dú)立的業(yè)務(wù)板塊存在,是各家在傳統(tǒng)領(lǐng)域向產(chǎn)業(yè)鏈上下游延伸形成的高附加值業(yè)務(wù),包括:鐵工的道岔、橋梁鋼結(jié)構(gòu)、盾構(gòu)制造,鐵建的大型養(yǎng)路機(jī)械制造,中交的港口機(jī)械、海工裝備制造,中冶的冶金設(shè)備制造,電建的水工設(shè)備制造,能建的水泥、炸藥生產(chǎn)。中建的鋼結(jié)構(gòu)制造是近年發(fā)展起來的新業(yè)務(wù),已經(jīng)成立了專業(yè)化的公司。

⑷地產(chǎn)開發(fā)。除中交、中化工以外的6家央企,都作為獨(dú)立的業(yè)務(wù)板塊存在,擁有自己的地產(chǎn)品牌,包括:中建的“中海地產(chǎn)”、“中建地產(chǎn)”,中冶的“中冶地產(chǎn)”,鐵工的“中鐵置業(yè)”,鐵建的“中鐵地產(chǎn)”,電建的“中國水電地產(chǎn)”,能建的“葛洲壩地產(chǎn)”。中交的地產(chǎn)業(yè)務(wù)雖然還未被國資委列為主業(yè),但是其于2010年并入了中國房地產(chǎn)集團(tuán),成立了“中交地產(chǎn)”,預(yù)計(jì)今后將有更大的作為。

⑸其他業(yè)務(wù)。在8家央企中,鐵建從事有物流與物資貿(mào)易業(yè)務(wù),鐵工有物資貿(mào)易、礦產(chǎn)資源開發(fā)、金融等業(yè)務(wù),中冶有礦產(chǎn)資源開發(fā)、紙業(yè)(未上市),電建有電源投資(包括水電/火電/風(fēng)電/光伏),能建有水電開發(fā)業(yè)務(wù),中化工在印尼投資運(yùn)營有巨港電站。此外,多數(shù)央企都擁有高速公路運(yùn)營業(yè)務(wù)。

從組織架構(gòu)看。分為兩類:一類是“集團(tuán)—二級(jí)企業(yè)—三級(jí)企業(yè)”的三級(jí)法人模式,例如:中建、鐵工、鐵建、中交,其二級(jí)企業(yè)擁有為數(shù)眾多的具有獨(dú)立資質(zhì)的三級(jí)法人企業(yè)。另一類是“集團(tuán)—二級(jí)企業(yè)”的兩級(jí)法人模式,例如:中冶、電建、能建、中化工,其二級(jí)企業(yè)一般只擁有不具有獨(dú)立資質(zhì)的非法人機(jī)構(gòu)。各家集團(tuán)采取何種組織架構(gòu),大多是在2003年前后定型的,這與當(dāng)時(shí)各個(gè)建筑細(xì)分市場的競爭狀況,以及從2003年開始的建筑業(yè)資質(zhì)改革有關(guān)。在2003年之后,特別是2007年以來,資質(zhì)管理越發(fā)嚴(yán)格,新設(shè)立的企業(yè)難以在短期內(nèi)獲得高等級(jí)資質(zhì),采取兩級(jí)法人模式的集團(tuán)很難再將組織架構(gòu)調(diào)整為三級(jí)法人模式。

從適應(yīng)市場競爭的角度看,三級(jí)法人模式明顯優(yōu)于兩級(jí)法人模式,更有利于擴(kuò)大市場對(duì)接面。這些央企大多都擁有一批具有很強(qiáng)實(shí)力的三級(jí)企業(yè),例如:中建的一局發(fā)展公司、二局二、三、保華公司、三局一、二、三公司、五局三公司、七局三公司等,鐵工的一局新運(yùn)公司、四局二、五公司、隧道局的隧道股份等,鐵建的十一局三公司、十二局一、二、三、四公司、十四局三公司、二十局六公司等,中交的一航局一、五公司、二航局三公司、一公局三公司、二公局三公司等,不少企業(yè)的營業(yè)收入超百億元、利潤過億元,比一些央企的二級(jí)企業(yè)實(shí)力還強(qiáng)。但是從集約管理的角度看,三級(jí)法人模式將導(dǎo)致資源分散、管理鏈條拉長、利益主體多元化,以及二級(jí)企業(yè)的弱化和虛化。因此,基于市場和企業(yè)內(nèi)外部兩方面的客觀需求,三級(jí)法人模式逐漸調(diào)整為兩級(jí)法人模式將是必然趨勢(shì),只不過這將需要一個(gè)較長的過程。

從主要負(fù)責(zé)人看。一家企業(yè)的發(fā)展與企業(yè)主要負(fù)責(zé)人的配置結(jié)構(gòu)、班子團(tuán)結(jié)、個(gè)人素質(zhì)和能力密切相關(guān)。

配置結(jié)構(gòu)。隨著央企上市,出現(xiàn)了集團(tuán)與上市公司兩個(gè)層級(jí)。對(duì)于整體上市的集團(tuán),可以通過將集團(tuán)層虛化,形成一套班子;但對(duì)于部分上市的集團(tuán),只能是配置兩套班子。再加上部分央企開展董事會(huì)試點(diǎn),出現(xiàn)了兩個(gè)董事會(huì),使得央企主要負(fù)責(zé)人的配置結(jié)構(gòu)更為復(fù)雜。目前,央企主要負(fù)責(zé)人一般包括董事長、總經(jīng)理、黨委/黨組書記3個(gè)崗位,大多數(shù)按照2人模式配置,少數(shù)采取3人模式(多是重組后的企業(yè)),個(gè)別采取1人模式。在8家建筑央企中,中建、鐵工、鐵建、中交采取2人模式;電建、能建采取3人模式;中化工采取1人模式;中冶的情況相對(duì)復(fù)雜,中冶集團(tuán)采取2人模式,中冶股份采取3人模式(董事長由外部董事?lián)?。從集團(tuán)與上市公司的法定代表人配備情況看,中建、鐵工、鐵建、中交、電建、中化工由同一人擔(dān)任,中冶、能建分別由兩人擔(dān)任。通常,采取1人模式,以及2人模式且集團(tuán)與上市公司的法定代表人由同一人擔(dān)任的企業(yè),“一把手”對(duì)企業(yè)發(fā)展將會(huì)產(chǎn)生更大的影響力。

個(gè)人能力和素質(zhì)。很多建筑央企在經(jīng)營管理中體現(xiàn)的特點(diǎn)往往與企業(yè)主要負(fù)責(zé)人的理念、經(jīng)歷、風(fēng)格有關(guān)。以往,央企主要負(fù)責(zé)人基本從系統(tǒng)內(nèi)產(chǎn)生,或是來自相應(yīng)的政府部門;隨著國家改革選人用人機(jī)制,央企之間的人員交流成為另一條渠道,這對(duì)吸收、借鑒不同企業(yè)的經(jīng)驗(yàn),推動(dòng)建筑央企整體水平提升具有積極的意義。例如:中交股份近年來成為鐵路建設(shè)領(lǐng)域的勁旅,累計(jì)新簽合同額超過1000億,并且進(jìn)入鐵路設(shè)計(jì)領(lǐng)域,這固然得益于鐵道部開放鐵路建設(shè)市場,但同時(shí)與原總裁來自于鐵路建設(shè)系統(tǒng)有關(guān)。

班子團(tuán)結(jié)。主要負(fù)責(zé)人的個(gè)人能力、素質(zhì)十分重要,但只有調(diào)動(dòng)發(fā)揮整個(gè)班子的作用,才能使企業(yè)發(fā)展得更好、更快。從某種程度看,班子團(tuán)結(jié)、奮發(fā)向上,是推動(dòng)企業(yè)發(fā)展的最大動(dòng)力。不少企業(yè)在這方面都有正反兩方面的經(jīng)驗(yàn)和教訓(xùn)。

通過對(duì)企業(yè)基本情況的分析,可以得出以下結(jié)論:

第一,企業(yè)歷史沿革是影響企業(yè)發(fā)展現(xiàn)狀的重要“基因”,各家央企的傳統(tǒng)業(yè)務(wù)、組織架構(gòu)都與歷史沿革有關(guān)。

第二,企業(yè)主要負(fù)責(zé)人是影響企業(yè)發(fā)展的最重要因素之一,并且與配置結(jié)構(gòu)、班子團(tuán)結(jié)、個(gè)人素質(zhì)和能力有很大關(guān)系。

第三,各家央企都在各自傳統(tǒng)領(lǐng)域向產(chǎn)業(yè)鏈上下游延伸,都在從傳統(tǒng)領(lǐng)域向“大建筑業(yè)”拓展。

二、經(jīng)營結(jié)構(gòu)對(duì)比與分析

本文中的“經(jīng)營結(jié)構(gòu)”,不是一個(gè)嚴(yán)格的概念。按照業(yè)內(nèi)的習(xí)慣,“經(jīng)營結(jié)構(gòu)”包括企業(yè)的業(yè)務(wù)結(jié)構(gòu)(不同業(yè)務(wù)板塊的構(gòu)成)、市場結(jié)構(gòu)(不同建筑細(xì)分市場的構(gòu)成)、區(qū)域結(jié)構(gòu)(境內(nèi)與境外業(yè)務(wù)的構(gòu)成)。

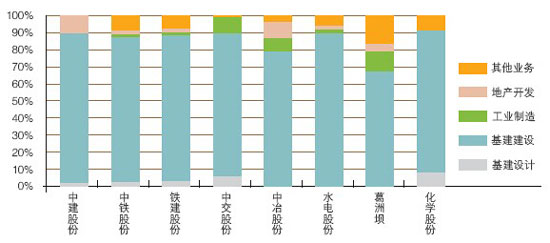

從業(yè)務(wù)結(jié)構(gòu)看。按照5類業(yè)務(wù),對(duì)8家上市公司2011年?duì)I業(yè)收入進(jìn)行了梳理(詳見表3、圖1)。

表3 2011年8家上市公司營業(yè)收入構(gòu)成 單位:億元

|

公司名稱 |

基建設(shè)計(jì) |

基建建設(shè) |

工業(yè)制造 |

地產(chǎn)業(yè)務(wù) |

其他業(yè)務(wù) |

合計(jì) |

||

|

資源開發(fā) |

物流/貿(mào)易 |

其余業(yè)務(wù) |

||||||

|

中建股份 |

38.19 |

4260.29 |

- |

483.27 |

- |

- |

- |

4828.37 |

|

中鐵股份 |

83.57 |

3852.02 |

91.21 |

169.54 |

21.11 |

300.88 |

10.23 |

4607.20 |

|

鐵建股份 |

74.64 |

4075.41 |

89.15 |

135.38 |

- |

311.86 |

17.35 |

4573.66 |

|

中交股份 |

150.08 |

2593.89 |

201.66 |

- |

- |

- |

66.65 |

2942.81 |

|

中冶股份 |

- |

1774.09 |

138.38 |

207.56 |

124.86 |

- |

- |

2301.78 |

|

水電股份 |

- |

1013.77 |

12.27 |

30.08 |

40.46 |

- |

22.40 |

1134.71 |

|

葛洲壩 |

- |

355.18 |

59.60 |

21.71 |

67.88 |

- |

17.56 |

465.40 |

|

化學(xué)股份 |

32.10 |

367.39 |

- |

- |

- |

- |

32.89 |

435.38 |

|

備注:1.本表數(shù)據(jù)根據(jù)各家上市公司2011年度數(shù)據(jù)整理。2.各業(yè)務(wù)收入未扣除應(yīng)相互扣減的部分,因此各業(yè)務(wù)收入之和大于合計(jì)數(shù)。2.中鐵股份資源開發(fā)業(yè)務(wù)中含高速公路運(yùn)營;中交股份基建建設(shè)業(yè)務(wù)中含疏浚;中冶股份沒有披露基建設(shè)計(jì)業(yè)務(wù)數(shù)據(jù),包括在基建建設(shè)業(yè)務(wù)數(shù)據(jù)中;葛洲壩的工業(yè)制造業(yè)務(wù)為水泥生產(chǎn)、民用爆破,資源開發(fā)業(yè)務(wù)為高速公路運(yùn)營和水電開發(fā)。 |

||||||||

圖1 2011年8家上市公司業(yè)務(wù)結(jié)構(gòu)構(gòu)成圖

⑴基建設(shè)計(jì)。在5家上市公司中,收入最高的是中交股份的150.08億元,最低的是中建股份的38.19億元,平均收入75.7億元;占比最高的是化學(xué)股份的7.4%,最低的是中建股份在0.8%。

⑵基建建設(shè)。在8家上市公司中,收入最高的是中建股份的4260.3億元,最低的是葛洲壩的355.18億元,平均收入2286.5億元;占比最高的是水電股份的90.6%,最低的是葛洲壩的68.1%。

⑶工業(yè)制造。在6家上市公司中,收入最高的是中交股份的201.7億元,最低的是水單股份的12.27億元,平均收入98.7億元;占比最高的是葛洲壩的11.4%,最低的是水電股份的1.1%。

⑷地產(chǎn)開發(fā)。在6家上市公司中,收入最高的是中建股份的483.3億元,最低的是葛洲壩的21.71億元,平均收入174.6億元;占比最高的是中建股份的10.1%,最低的是水電股份的2.7%。

⑸其他業(yè)務(wù)。在8家上市公司中,以鐵建股份、中鐵股份的物流與物資貿(mào)易規(guī)模最大,分別實(shí)現(xiàn)收入311.86億元、300.88億元;中冶股份的礦產(chǎn)資源開發(fā)收入124.9億元;水電股份的發(fā)電收入40.5億元。

對(duì)于8家上市公司,基建建設(shè)業(yè)務(wù)都是各自最主要的收入來源,平均收入2286.5億元,平均占比83.7%;地產(chǎn)開發(fā)、工業(yè)制造、基建設(shè)計(jì)的占比分別為4.1%、3.7%、2.1%。其中,中建股份的地產(chǎn)開發(fā)、中交股份的港機(jī)制造、鐵建股份和中鐵股份的物資貿(mào)易、中冶股份的礦產(chǎn)資源開發(fā)、葛洲壩的水泥生產(chǎn),都為各自企業(yè)貢獻(xiàn)了10%左右的營業(yè)收入。從業(yè)務(wù)結(jié)構(gòu)看,葛洲壩、中冶股份相對(duì)均衡,葛洲壩的基建建設(shè)、水泥生產(chǎn)、地產(chǎn)開發(fā)、民用爆破分別占比68.05%,9.47%、4.71%、3.47%;中冶股份的基建建設(shè)、工業(yè)制造、地產(chǎn)開發(fā)、礦產(chǎn)資源分別占比79.03%、6.16%、9.25%、5.56%。

從市場結(jié)構(gòu)看。隨著各個(gè)建筑細(xì)分市場的逐步開放,8家央企在鞏固傳統(tǒng)市場的同時(shí),不斷拓展其他細(xì)分市場。

表4 2011年8家上市公司基建建設(shè)業(yè)務(wù)新簽合同額構(gòu)成

|

企業(yè)名稱 |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 (注1) |

中冶股份 (注1) |

水電股份 (注2) |

葛洲壩 (注2) |

化學(xué)股份 (注2) |

|

|

新簽合同總額(億元) |

9307 |

5708 |

6811.8 |

4578.5 |

2866.6 |

1278.5 |

725.3 |

1022.6 |

|

|

基建建設(shè)業(yè)務(wù) |

合同額(億元) |

8430 |

4125.6 |

5873.2 |

3646.7 |

2279.5 |

-- |

-- |

-- |

|

傳統(tǒng)領(lǐng)域占比 |

85.7% |

14.3% |

23.4% |

87.7% |

35.6% |

51.8% |

43.8% |

73.0% |

|

|

非傳統(tǒng)領(lǐng)域占比 |

23.6% |

76.4% |

76.6% |

12.3% |

64.4% |

48.2% |

56.2% |

27.0% |

|

|

備注:1.中交股份、中冶股份未在年報(bào)中披露傳統(tǒng)業(yè)務(wù)與非傳統(tǒng)業(yè)務(wù)的新簽合同額構(gòu)成,中交股份的占比是根據(jù)相關(guān)信息推算,與實(shí)際可能存在一定偏差,中冶股份的占比為2010年數(shù)據(jù)。2.水電股份、葛洲壩、化學(xué)股份未披露基建建設(shè)業(yè)務(wù)的新簽合同額數(shù)據(jù),但披露了傳統(tǒng)業(yè)務(wù)與非傳統(tǒng)業(yè)務(wù)的占比。 |

|||||||||

在傳統(tǒng)業(yè)務(wù)領(lǐng)域。從總額看,在8家上市公司中,以中建股份的房建業(yè)務(wù)規(guī)模最大,2011年新簽合同額7223億元,這與房建市場是最大的建筑細(xì)分市場有關(guān)。其次是中交股份,傳統(tǒng)業(yè)務(wù)新簽合同額2231億元(不包括通過投資帶動(dòng)形成的668億元)。再次是鐵建股份、中鐵股份的鐵路業(yè)務(wù),分別新簽1374億元、975億元。從占比看,中交股份、中建股份、化學(xué)股份的占比較高,都在70~80%左右。中交股份占比高與2011年沒有鐵路訂單有關(guān),而其2010年簽約650.86億元。化學(xué)股份的化工和煤化工業(yè)務(wù)分別占40%、33%。中鐵股份、鐵建股份的占比最低,分別為14.3%和23.4%,這與2011年鐵路建設(shè)投資銳減有很大關(guān)系,兩家的簽約額同比下降68.3%、76%;但需要注意的是,兩家企業(yè)通過近十年的努力,已經(jīng)基本實(shí)現(xiàn)路內(nèi)與路外業(yè)務(wù)各占半壁江山,2011年鐵建股份路外業(yè)務(wù)實(shí)現(xiàn)收入1918.3億元,占基建收入4075.4億元的47.07%,中鐵股份的情況也類似。隨著鐵路建設(shè)投資趨于平穩(wěn),這兩家企業(yè)的路內(nèi)業(yè)務(wù)占比還將繼續(xù)下降。

在非傳統(tǒng)業(yè)務(wù)領(lǐng)域。在8家上市公司中,以鐵建股份的規(guī)模最大,2011年路外業(yè)務(wù)新簽合同額4499.6億元,其中房建1636.3億元、公路工程1081.8億元、市政工程563.7億元、城市軌道交通429.7億元、水利電力312.7億元,同比增長208.4%、14.9%、77.3%、8.4%和165.6%。其次是中鐵股份,2011年路外業(yè)務(wù)新簽合同額3150億元,其中公路工程939.3億元、市政工程等業(yè)務(wù)2210.7億元,同比增長22.9%、62.4%;中鐵股份在城市軌道交通市場處于領(lǐng)導(dǎo)者地位,2011年占全國市場份額的53.4%。再次是中冶股份,2011年非鋼工程營業(yè)收入占52.01%。

開拓非傳統(tǒng)業(yè)務(wù)市場,不僅需要研究每個(gè)細(xì)分市場的特點(diǎn),而且要選擇合適的市場組織模式。不同的央企有不同的做法。中建股份、水電股份是在總部層面設(shè)立事業(yè)部,直接參與市場開拓,同時(shí)帶動(dòng)工程局開拓非傳統(tǒng)市場;兩家的區(qū)別是,中建股份總部具有房建、市政和公路三項(xiàng)特級(jí)資質(zhì),分別由房建事業(yè)部(職能定位已作調(diào)整,更名為城市綜合建設(shè)部)、基礎(chǔ)設(shè)施事業(yè)部以股份公司名義開展市場經(jīng)營;水電股份采取“事業(yè)部+專業(yè)公司”的模式,分別設(shè)立了基礎(chǔ)設(shè)施事業(yè)部/路橋公司(公路特級(jí))、鐵路工程事業(yè)部/鐵路公司,實(shí)行“一套人馬、兩塊牌子”。其他6家央企,一般是在總部層面設(shè)有經(jīng)營部門(按業(yè)務(wù)部門定位),履行市場協(xié)調(diào)職能,例如鐵建股份的經(jīng)營計(jì)劃部、中鐵股份的經(jīng)營開發(fā)部、中冶股份的產(chǎn)業(yè)管理部、葛洲壩的生產(chǎn)經(jīng)營部、化學(xué)股份的經(jīng)營部,通過調(diào)動(dòng)、發(fā)揮二級(jí)企業(yè)的積極性開展非傳統(tǒng)市場。中交股份在總部層面設(shè)有基建部,并且還設(shè)立了總承包經(jīng)營分公司,直接以中交股份的特級(jí)資質(zhì)開展市場經(jīng)營。

從區(qū)域結(jié)構(gòu)看。從上世紀(jì)80年代開始,以中建總公司為代表的國內(nèi)建筑企業(yè)逐步走入國際市場。進(jìn)入本世紀(jì)以來,隨著國家“走出去”戰(zhàn)略的不斷深入,各家央企都提出了“國際化”戰(zhàn)略,加快進(jìn)入國際市場。

表5 2011年8家上市公司國際化程度

|

企業(yè)名稱 |

境外收入(億元) |

營業(yè)收入(億元) |

國際化程度 |

2011年ENR225家排名 |

|

|

國際承包商 |

全球承包商 |

||||

|

中建股份 |

280.9 |

4828.37 |

5.8% |

No.20 |

No.3 |

|

中鐵股份 |

178.2 |

4607.20 |

3.9% |

No.33 |

No.2 |

|

鐵建股份 |

172.0 |

4573.66 |

3.8% |

No.29 |

No.1 |

|

中交股份 |

321.5 |

2942.81 |

10.9% |

No.11 |

No.5 |

|

中冶股份 |

139.7 |

2301.78 |

6.1% |

No.61 |

No.7 |

|

水電股份 |

288.5 |

1134.71 |

25.4% |

No.15 |

No.24 |

|

葛洲壩 |

71.4 |

465.40 |

15.3% |

No.71 |

No.53 |

|

化學(xué)股份 |

72.8 |

435.38 |

16.7% |

No.92 |

No.42 |

|

備注:根據(jù)ENR的慣例,某一年度的排名是依據(jù)上一年的數(shù)據(jù)。即:2011年度的排名是依據(jù)2010年的數(shù)據(jù)。 |

|||||

通過表5可以看出,從總額看,最高的是中交股份的321.5億元,最低的是葛洲壩的71.4億元,平均收入191億元;從比重看,最高的水電股份達(dá)到25.4%,這意味著每100元的收入有25.4元來自于境外,最低的是鐵建股份的3.8%,平均占比11.0%。值得注意的是,隨著電建、能建的組建,這兩家企業(yè)的境外收入將會(huì)有較大幅度提升。特別是,隨著山東電力建設(shè)第三工程公司(ENR第58位)、山東電力基本建設(shè)總公司(ENR第100位)并入電建,電建很可能成為2012年ENR225家國際承包商中排名最靠前的中國企業(yè)。

在8家上市公司中,以中交股份、水電股份、中建股份的國際業(yè)務(wù)規(guī)模最大。中交股份,目前在總部層面設(shè)有海外事業(yè)部;前些年主要依靠中國港灣、中國路橋開展海外業(yè)務(wù),近些年在發(fā)揮海外專業(yè)公司的同時(shí),通過整合內(nèi)部資源,發(fā)動(dòng)工程局開拓市場,取得了很好的成效。水電股份,以海外事業(yè)部/國際公司為載體,實(shí)行“一套人馬、兩塊牌子”,帶動(dòng)工程局拓展海外市場,17家工程局均已進(jìn)入國際市場,其中以水電十三局的規(guī)模最大;為加強(qiáng)海外投資業(yè)務(wù),今年8月,又分立成立了海外投資公司。中建股份,曾長期是我國海外工程承包業(yè)務(wù)的排頭兵,主要依托海外部(現(xiàn)為海外事業(yè)部)和境外機(jī)構(gòu)開拓海外市場;在境外設(shè)立的分支機(jī)構(gòu)中,中國建筑國際(03311.HK)、中建新加坡公司、中建美國公司、中建阿爾及利亞經(jīng)理部等已經(jīng)成為當(dāng)?shù)刂某邪?8家工程局都已進(jìn)入海外市場,其中以中建八局的規(guī)模較大。

通過對(duì)經(jīng)營結(jié)構(gòu)的分析,可以得出以下結(jié)論:

第一,繼續(xù)加快業(yè)務(wù)結(jié)構(gòu)調(diào)整。通過近些年的發(fā)展,各家央企已經(jīng)從傳統(tǒng)的施工領(lǐng)域向產(chǎn)業(yè)鏈上下游延伸,逐步成為具有綜合服務(wù)能力的工程承包商,但基建建設(shè)仍然是8家央企最主要的業(yè)務(wù),收入平均占比為83.7%。建筑業(yè)是一個(gè)與固定資產(chǎn)投資規(guī)模密切相關(guān)的行業(yè),只有把“雞蛋放在不同的籃子里”,才能避免因某一領(lǐng)域投資規(guī)模劇烈變化而給企業(yè)帶來的巨大沖擊。

第二,大力拓展非傳統(tǒng)領(lǐng)域。根據(jù)各家的經(jīng)驗(yàn),開拓非傳統(tǒng)細(xì)分市場主要有兩條路徑。一是通過融投資帶動(dòng),從投資源頭、市場高端進(jìn)入。例如:今年6月,水電股份、中建股份、中鐵股份分別簽約深圳地鐵7、9、11號(hào)線,BT項(xiàng)下合同額約為160億元、120億元、200億元。二是調(diào)動(dòng)二級(jí)企業(yè)積極性,全面進(jìn)入非傳統(tǒng)細(xì)分市場。在進(jìn)入初期,可以通過設(shè)立事業(yè)部/專業(yè)公司,集中優(yōu)勢(shì)資源進(jìn)行重點(diǎn)突破,但要實(shí)現(xiàn)全面突破,還是要推動(dòng)二級(jí)單位成為市場競爭的主體。

第三,建立“大海外”的經(jīng)營格局。雖然中國的建筑企業(yè)已經(jīng)成為全球最大的承包商,但國際化程度亟待提高。從各家的實(shí)踐看,加快海外業(yè)務(wù)發(fā)展,需要在全集團(tuán)范圍內(nèi)配置資源,既要發(fā)揮海外專業(yè)公司/事業(yè)部在信息、公共關(guān)系、商務(wù)、合約等方面的優(yōu)勢(shì),更要發(fā)揮二級(jí)企業(yè)在人才、管理、資金、隊(duì)伍、設(shè)備等方面的優(yōu)勢(shì),形成“大海外”的經(jīng)營局面。

約束機(jī)制的基本框架體系(上)")

梁 磊

原中國水電集團(tuán)路橋公司總經(jīng)理助理

梁磊:工商管理碩士、高級(jí)工程師。具有工科、管理學(xué)、法律等綜合知識(shí)背景,擁有國家注冊(cè)一級(jí)建造師、注冊(cè)法律職業(yè)資格、質(zhì)量體系審核員等執(zhí)業(yè)資格。先后在中建總公司、中國水電集團(tuán)兩家建筑央企工作。在企業(yè)戰(zhàn)略、公司治理、制度建設(shè)、企業(yè)運(yùn)營、改革改制、信息化建設(shè)等領(lǐng)域具有較高的理論素養(yǎng)和較豐富的實(shí)踐經(jīng)驗(yàn)。在國家級(jí)刊物發(fā)表論文十余篇,著有《突圍——中建發(fā)展改革改制案例集》。

京公網(wǎng)安備 11010202007072號(hào)

京公網(wǎng)安備 11010202007072號(hào)