網(wǎng)")

-

探析八大建筑央企(下)

對(duì)各大建筑央企來(lái)說(shuō),市場(chǎng)化是建筑企業(yè)發(fā)展的必然趨勢(shì)和內(nèi)在要求,經(jīng)營(yíng)結(jié)構(gòu)調(diào)整是建筑企業(yè)必須邁過(guò)的檻,“五化”是建筑企業(yè)提高競(jìng)爭(zhēng)能力的必然要求。

梁 磊2014-06-24

三、經(jīng)營(yíng)質(zhì)量對(duì)比與分析

本文中的“經(jīng)營(yíng)質(zhì)量”是一個(gè)廣義的概念,主要體現(xiàn)在盈利能力、管理水平、發(fā)展能力等方面。

從盈利能力看。包括盈利指標(biāo)(盈利額、利潤(rùn)率)和盈利結(jié)構(gòu)。

盈利指標(biāo)。通常包括毛利潤(rùn)、營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額、凈利潤(rùn)等絕對(duì)指標(biāo)和毛利率、營(yíng)業(yè)利潤(rùn)率、凈利潤(rùn)率等相對(duì)指標(biāo)(詳見(jiàn)表6)。這里重點(diǎn)分析毛利率和營(yíng)業(yè)利潤(rùn)率。毛利率主要與不同細(xì)分市場(chǎng)的競(jìng)爭(zhēng)程度、項(xiàng)目管理水平、勞動(dòng)生產(chǎn)率有關(guān);營(yíng)業(yè)利潤(rùn)率主要與企業(yè)管理水平、管理層級(jí)的數(shù)量有關(guān)。

表6 2011年8家上市公司盈利情況

|

企業(yè)名稱(chēng) |

營(yíng)業(yè)收入 (億元) |

盈利額(億元) |

利潤(rùn)率 |

|||||

|

毛利潤(rùn) |

營(yíng)業(yè)利潤(rùn) |

利潤(rùn)總額 |

凈利潤(rùn) |

毛利率 |

營(yíng)業(yè)利潤(rùn)率 |

凈利潤(rùn)率 |

||

|

中建股份 |

4828.37 |

581.32 |

251.58 |

258.92 |

192.39 |

12.04% |

5.21% |

3.98% |

|

中鐵股份 |

4607.20 |

486.81 |

90.24 |

96.00 |

72.40 |

10.57% |

1.96% |

1.57% |

|

鐵建股份 |

4573.66 |

480.39 |

99.30 |

100.56 |

78.82 |

10.50% |

2.17% |

1.72% |

|

中交股份(注3) |

2942.81 |

279.07 |

162.18 |

150.29 |

119.83 |

11.67% |

4.36% |

4.07% |

|

中冶股份 |

2301.78 |

274.34 |

53.23 |

61.55 |

37.12 |

11.92% |

2.31% |

1.61% |

|

水電股份 |

1134.71 |

163.58 |

49.38 |

49.87 |

39.41 |

14.42% |

4.35% |

3.47% |

|

葛洲壩 |

465.40 |

63.20 |

20.26 |

22.65 |

18.10 |

13.58% |

4.35% |

3.89% |

|

化學(xué)股份 |

435.38 |

62.22 |

30.34 |

30.98 |

25.19 |

14.29% |

6.97% |

5.79% |

|

注:1.毛利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本;營(yíng)業(yè)利潤(rùn)=毛利潤(rùn)-銷(xiāo)售費(fèi)用-財(cái)務(wù)費(fèi)用-管理費(fèi)用-營(yíng)業(yè)稅金-資產(chǎn)減值損失等;利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)±營(yíng)業(yè)外支出,凈利潤(rùn)=利潤(rùn)總額-所得稅。2.毛利率=毛利潤(rùn)/營(yíng)業(yè)收入;營(yíng)業(yè)利潤(rùn)率=營(yíng)業(yè)利潤(rùn)/營(yíng)業(yè)收入;凈利潤(rùn)率=凈利潤(rùn)/營(yíng)業(yè)收入。3.中交股份的年報(bào)依據(jù)國(guó)際會(huì)計(jì)報(bào)告準(zhǔn)則編制,盈利額為年報(bào)數(shù)據(jù),利潤(rùn)率為按照中國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則折算后的大致數(shù)據(jù)。 |

||||||||

按毛利率排序,依次是水電股份、化學(xué)股份、葛洲壩、中建股份、中冶股份、中交股份、中鐵股份、鐵建股份;最高14.42%,最低10.50%,平均12.37%。其中:水電股份、化學(xué)股份、葛洲壩明顯高于其他企業(yè),與水利水電、化工等細(xì)分市場(chǎng)的競(jìng)爭(zhēng)程度較低有關(guān);中建股份為12.04%,與地產(chǎn)業(yè)務(wù)盈利高、占比大有關(guān);中鐵股份、鐵建股份不到11%,與鐵路建設(shè)市場(chǎng)從2007年起逐步放開(kāi),競(jìng)爭(zhēng)加劇有關(guān)。

按營(yíng)業(yè)利潤(rùn)率排序,依次是化學(xué)股份、中交股份、中建股份、葛洲壩、水電股份、中冶股份、鐵建股份、中鐵股份;最高6.97%,最低1.96%,平均3.96%。對(duì)比兩個(gè)排序,營(yíng)業(yè)利潤(rùn)率排序比毛利率排序靠前的有:化學(xué)股份、中建股份、中交股份、鐵建股份等4家;化學(xué)股份的兩項(xiàng)指標(biāo)分別為第1與第2,中建股份為第2與第4,中交股份為第3與第6,鐵建股份為第7與第8。通常,采取三級(jí)法人模式的集團(tuán)比采取二級(jí)法人模式的集團(tuán)應(yīng)該花費(fèi)更多的銷(xiāo)售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用,但中建股份、中交股份似乎并沒(méi)有受到影響,其中的緣由在后續(xù)兩篇文章中分析。

盈利結(jié)構(gòu)。這里主要分析各業(yè)務(wù)板塊的毛利率情況(詳見(jiàn)表7)。

表7 2011年8家上市公司各業(yè)務(wù)板塊毛利率

|

公司名稱(chēng) |

基建設(shè)計(jì) |

基建建設(shè) |

工業(yè)制造 |

地產(chǎn)業(yè)務(wù) |

其他業(yè)務(wù) |

合計(jì) |

|

中建股份 |

26.98% |

7.65%(房建) |

- |

44.92% |

10.58%(基礎(chǔ)設(shè)施) |

12.04% |

|

中鐵股份 |

35.61% |

8.59% |

20.12% |

29.14% |

14.23% |

10.57% |

|

鐵建股份 |

30.40% |

9.43% |

17.92% |

30.56% |

4.21%(物資貿(mào)易) |

10.50% |

|

中交股份 |

24.26% |

8.02% |

5.24% |

- |

9.72%(疏浚) 、14.07% |

9.48% |

|

中冶股份 |

-(注2) |

11.90% |

8.67% |

15.84% |

12.50%(礦產(chǎn)資源) |

11.92% |

|

水電股份 |

-(注2) |

12.75% |

25.29% |

28.40% |

40.84% (電力開(kāi)發(fā))、8.21% |

14.42% |

|

葛洲壩 |

-(注2) |

9.63% |

26.71%(注3) |

28.20% |

28.49% |

13.58% |

|

化學(xué)股份 |

42.38% |

11.42% |

- |

- |

18.60% |

14.29% |

|

注:1.本表數(shù)據(jù)根據(jù)各家2011年年報(bào)整理;2.中冶股份、水電股份、葛洲壩沒(méi)有單獨(dú)披露基建設(shè)計(jì)業(yè)務(wù)的數(shù)據(jù),包含在基建建設(shè)業(yè)務(wù)中;3.為水泥、民用炸藥生產(chǎn)業(yè)務(wù)。 |

||||||

⑴基建設(shè)計(jì)業(yè)務(wù),基本是各家毛利率最高的業(yè)務(wù)。化學(xué)股份、中鐵股份、鐵建股份的毛利率都超過(guò)30%,這與化工、鐵路領(lǐng)域設(shè)計(jì)單位少,競(jìng)爭(zhēng)程度低有關(guān);中交股份的毛利率不到25%,有些令人意外;房建領(lǐng)域設(shè)計(jì)單位眾多,競(jìng)爭(zhēng)激烈,但中建股份的毛利率接近27%,表現(xiàn)出較強(qiáng)的競(jìng)爭(zhēng)力。雖然毛利率高,但由于規(guī)模小,設(shè)計(jì)業(yè)務(wù)貢獻(xiàn)毛利在各家毛利潤(rùn)總額中的占比普遍不高,中鐵股份占6.11%、鐵建股份占4.75%、中建股份占2.48%;但中交股份、化學(xué)股份分別占到12.95%和22.06%。其中,化學(xué)股份占比高與其在化工領(lǐng)域形成的以工藝設(shè)計(jì)為龍頭的工程總承包模式有關(guān)。

⑵基建建設(shè)業(yè)務(wù),是各家貢獻(xiàn)毛利最多的業(yè)務(wù)。中建股份房建業(yè)務(wù)的毛利率只有7.65%,與房建領(lǐng)域競(jìng)爭(zhēng)激烈有關(guān),但基礎(chǔ)設(shè)施業(yè)務(wù)毛利率達(dá)到10.58%,高于處于相似細(xì)分領(lǐng)域的中鐵股份、鐵建股份、中交股份,這說(shuō)明中建在項(xiàng)目管理上有著獨(dú)到之處。水電股份毛利率12.75%,高于同樣以水利水電為主業(yè)的葛洲壩3個(gè)百分點(diǎn),這與其海外業(yè)務(wù)利潤(rùn)率高、占比大有關(guān)。中交股份的基建、疏浚業(yè)務(wù)毛利率分別為8.02%、9.72%,有些出乎意料,在一般人看來(lái),中交在跨海橋梁、疏浚等領(lǐng)域具有核心的技術(shù)優(yōu)勢(shì)、裝備優(yōu)勢(shì),應(yīng)該具有更高的獲利空間。按基建建設(shè)業(yè)務(wù)貢獻(xiàn)毛利的占比排序,依次是水電股份(81.16%)、鐵建股份(80.49%)、化學(xué)股份(68.03%)、中鐵股份(67.96%)、中交股份(64.80%)、中建股份(59.16%)、葛洲壩(54.15%)。占比高表明主業(yè)突出,占比低說(shuō)明業(yè)務(wù)更趨多元;但占比過(guò)高意味著“雞蛋都在一個(gè)籃子里”,占比過(guò)低則可能是核心業(yè)務(wù)競(jìng)爭(zhēng)力不強(qiáng)。

⑶工業(yè)制造業(yè)務(wù),是各家附加值較高的業(yè)務(wù)。多數(shù)企業(yè)的毛利率為20%~25%,但中冶股份(8.67%)、中交股份(5.24%)明顯偏低,特別是中交股份。這里有必要回顧歷史數(shù)據(jù)。2008年之前,中交股份的毛利率基本在14%左右;國(guó)際金融危機(jī)爆發(fā)后,以港口機(jī)械為主的工業(yè)制造業(yè)務(wù)深受影響,毛利率一路走低,2010年跌至2.8%,當(dāng)年虧損9.55億元;2011年扭虧為盈,毛利率回升到5.24%,實(shí)現(xiàn)盈利1.10億元。為徹底扭轉(zhuǎn)這種狀況,2010年中交股份收購(gòu)了美國(guó)F&G海上平臺(tái)設(shè)計(jì)公司,加快發(fā)展海上重型裝備制造業(yè)務(wù)。這說(shuō)明,不僅企業(yè)的業(yè)務(wù)要多元化,而且每個(gè)業(yè)務(wù)板塊也要多元化;否則,企業(yè)很難規(guī)避由于市場(chǎng)周期波動(dòng)帶來(lái)的系統(tǒng)性風(fēng)險(xiǎn)。

⑷地產(chǎn)業(yè)務(wù),是各家最賺錢(qián)的業(yè)務(wù)。多數(shù)企業(yè)的毛利率在30%左右,但中建股份達(dá)到44.92%,中冶股份為15.84%。中建股份擁有“中海地產(chǎn)”、“中建地產(chǎn)”兩塊品牌。“中海地產(chǎn)”是中建在香港的中國(guó)海外集團(tuán)有限公司設(shè)立的企業(yè),在地產(chǎn)界屬于一流品牌;“中建地產(chǎn)”是近年來(lái)中建整合國(guó)內(nèi)資源設(shè)立的企業(yè),目前處于發(fā)展壯大之中。2011年,“中冶地產(chǎn)”實(shí)現(xiàn)收入207.56億元,僅次于中建股份的483.27億元,但毛利率明顯偏低,這與其在房地產(chǎn)調(diào)控形勢(shì)下,加快銷(xiāo)售、加快回籠資金有關(guān)。

2011年,在8家企業(yè)中以化學(xué)股份的盈利能力最強(qiáng),營(yíng)業(yè)利潤(rùn)率6.97%,比排在第二的中建股份(5.21%)高出1.76個(gè)百分點(diǎn);中交股份(4.36%)與葛洲壩、水電股份(均為4.35%)屬于同一水平線(xiàn);中冶股份(2.31%)、鐵建股份(2.17%)、中鐵股份(1.96%)的盈利能力相對(duì)較弱。中冶股份與投資業(yè)務(wù)收益不高、地產(chǎn)業(yè)務(wù)盈利降低,以及下屬的中冶葫蘆島集團(tuán)持續(xù)性虧損有關(guān);鐵建股份、中鐵股份與近年參與鐵路項(xiàng)目較多(參建企業(yè)普遍存在盈利難問(wèn)題)、海外業(yè)務(wù)開(kāi)拓遇到不少困難有關(guān)。

從管理水平看。管理水平是影響企業(yè)盈利能力的重要因素,與盈利能力呈正向相關(guān),但盈利能力高不一定就代表管理水平高。通常,對(duì)“管理水平”只做定性評(píng)價(jià),不做定量分析。筆者嘗試著用“人均業(yè)務(wù)收入”、“百元收入管理費(fèi)”來(lái)分析各家的“管理水平”。

人均營(yíng)業(yè)收入=營(yíng)業(yè)收入/在崗員工數(shù)量,表示:每位在崗員工平均完成的營(yíng)業(yè)收入;這個(gè)指標(biāo)既體現(xiàn)了管理效率,又反映了企業(yè)利用社會(huì)資源的能力。百元收入管理費(fèi)=管理費(fèi)用/營(yíng)業(yè)收入´100,表示:企業(yè)每獲得一百元的收入,所花費(fèi)的管理費(fèi)用;這個(gè)指標(biāo)體現(xiàn)了企業(yè)的投入產(chǎn)出關(guān)系。(詳見(jiàn)表8)

表8 2011年8家上市公司人均營(yíng)業(yè)收入、百元收入管理費(fèi)

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

人均營(yíng)業(yè)收入 (萬(wàn)元) |

326.56 |

156.30 |

189.29 |

324.55 |

180.18 |

87.58 |

135.89 |

120.41 |

|

百元收入管理費(fèi) (元) |

2.31 |

4.15 |

4.34 |

4.39 |

4.25 |

4.88 |

3.47 |

5.40 |

|

注:由于不少企業(yè)習(xí)慣于將一些本應(yīng)列入管理費(fèi)用的費(fèi)用計(jì)入項(xiàng)目成本,導(dǎo)致報(bào)表中的管理費(fèi)用通常小于實(shí)際發(fā)生數(shù)。但結(jié)合表6中的毛利率,基本能夠反映出各家的情況。 |

||||||||

在人均營(yíng)業(yè)收入方面,中建股份、中交股份的最高,與兩家企業(yè)大量使用社會(huì)化資源有關(guān);水電股份的最低,與其主要使用自有資源有關(guān)。需要注意的是,在給定的技術(shù)條件下,人均營(yíng)業(yè)收入也并非越高越好,除非是通過(guò)創(chuàng)新商業(yè)模式、項(xiàng)目組織模式,提高技術(shù)水平、裝備水平,提高作業(yè)層勞動(dòng)生產(chǎn)率來(lái)實(shí)現(xiàn)的。對(duì)于“大土木”工程建設(shè),企業(yè)保留一定數(shù)量的骨干作業(yè)隊(duì)伍、重要機(jī)械裝備是十分必要的。在百元收入管理費(fèi)方面,中建股份的2.31元遠(yuǎn)低于8家企業(yè)的平均值4.15元;從歷史數(shù)據(jù)看,雖然物價(jià)指數(shù)連年上漲,但中建的百元收入管理費(fèi)呈持續(xù)下降趨勢(shì),2008年至2011年分別為3.03元、2.63元、2.48元、2.31元。究其原因,除了因規(guī)模擴(kuò)大攤薄管理費(fèi)以外,與其長(zhǎng)期堅(jiān)持裁短管理鏈條、消滅虧損企業(yè)、“寧可養(yǎng)人不養(yǎng)機(jī)構(gòu)”,以及強(qiáng)化全面預(yù)算管理等做法有關(guān)。而推動(dòng)企業(yè)不斷提高管理水平的動(dòng)力,來(lái)源于所在細(xì)分市場(chǎng)激烈競(jìng)爭(zhēng)帶來(lái)的巨大壓力。

從發(fā)展能力看。業(yè)內(nèi)通常用合同額增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率三項(xiàng)指標(biāo)來(lái)評(píng)價(jià)。

表9 2011年8家上市公司三項(xiàng)增長(zhǎng)率

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

合同額增長(zhǎng)率 |

16.12% |

-22.4% |

8.84% |

11.20% |

0.58% |

1.97% |

30.43% |

99.22% |

|

營(yíng)業(yè)收入增長(zhǎng)率 |

30.24% |

-2.75% |

-2.72% |

7.90% |

11.31% |

11.80% |

27.21% |

27.85% |

|

凈利潤(rùn)增長(zhǎng)率 |

30.70% |

-11.82% |

82.59% |

24.33% |

-33.35% |

22.17% |

14.42% |

42.41% |

|

注:鐵建股份凈利潤(rùn)增長(zhǎng)率高與其2010年海外項(xiàng)目巨額虧損導(dǎo)致凈利潤(rùn)基數(shù)低有關(guān)。 |

||||||||

三項(xiàng)增長(zhǎng)率。從表9可以看出,2011年的情況是幾家歡樂(lè)幾家愁,有3家的三項(xiàng)指標(biāo)實(shí)現(xiàn)兩位數(shù)增長(zhǎng),有3家的部分指標(biāo)出現(xiàn)負(fù)增長(zhǎng)。那么,如何評(píng)價(jià)這些企業(yè)2011年的表現(xiàn)呢?通常的方法是進(jìn)行橫向或縱向比較。但由于不同企業(yè)所處的主要細(xì)分市場(chǎng)不同,橫向或縱向比較并不能準(zhǔn)確反映企業(yè)的發(fā)展能力,因此需要建立更為合理的評(píng)價(jià)標(biāo)準(zhǔn)。

筆者認(rèn)為,可以將全社會(huì)固定資產(chǎn)投資增長(zhǎng)率、建筑業(yè)總產(chǎn)值增長(zhǎng)率作為衡量合同額、營(yíng)業(yè)收入增長(zhǎng)的基準(zhǔn)標(biāo)準(zhǔn),當(dāng)處于基準(zhǔn)標(biāo)準(zhǔn)的90%~130%時(shí),屬于正常(或健康)增長(zhǎng)的范疇。凈利潤(rùn)增長(zhǎng)率則應(yīng)與本企業(yè)的營(yíng)業(yè)收入增長(zhǎng)率掛鉤,當(dāng)高于或基本持平時(shí),屬于正常增長(zhǎng)。根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù),2011年全社會(huì)固定資產(chǎn)投資增長(zhǎng)21.05%,建筑業(yè)總產(chǎn)值增長(zhǎng)22.60%;這就是說(shuō),合同額、營(yíng)業(yè)收入的正常增長(zhǎng)區(qū)間是18.95%~27.37%、20.34%~29.38%。需要說(shuō)明的是,90%~130%的浮動(dòng)區(qū)間是一個(gè)經(jīng)驗(yàn)數(shù)據(jù),有待理論和實(shí)踐的進(jìn)一步驗(yàn)證。但可以肯定的是:增長(zhǎng)率過(guò)低或過(guò)高,都不屬于“健康增長(zhǎng)”。過(guò)低自然不用說(shuō),過(guò)高是因?yàn)殡y以持續(xù),并且大起大落可能會(huì)給企業(yè)帶來(lái)更大的傷害。在給定的技術(shù)條件下,即使宏觀(guān)環(huán)境再好,企業(yè)發(fā)展也是有邊界的,當(dāng)規(guī)模達(dá)到一定程度,內(nèi)部交易成本將會(huì)大于外部交易成本,企業(yè)擴(kuò)張就難以維系。但目前的情況是,很多企業(yè)都在強(qiáng)調(diào)規(guī)模,并且規(guī)模似乎可以無(wú)限擴(kuò)大。

在宏觀(guān)形勢(shì)向好、全行業(yè)快速增長(zhǎng)的情況下,三項(xiàng)增長(zhǎng)率能夠反映企業(yè)的發(fā)展能力。但當(dāng)全社會(huì)固定資產(chǎn)投資規(guī)模或者某一細(xì)分領(lǐng)域投資規(guī)模增幅趨緩,甚至出現(xiàn)負(fù)增長(zhǎng)時(shí),就很難反映企業(yè)的發(fā)展能力。這就需要補(bǔ)充分析“資產(chǎn)負(fù)債率”、“現(xiàn)金含量”等指標(biāo)。

表10 2011年8家上市公司資產(chǎn)負(fù)債率、現(xiàn)金含量

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

|

資產(chǎn)負(fù)債率 |

2011年 |

76.59% |

82.64% |

84.46% |

77.44% |

82.48% |

80.64% |

78.72% |

65.54% |

|

同比上年 |

↑2.55 |

↑1.60 |

↑1.09 |

↑1.24 |

↑1.05 |

↓8.14 |

↑2.70 |

↑4.27 |

|

|

現(xiàn)金含量 |

2011年 |

-1.59% |

-2.93% |

-2.75% |

0.58% |

-5.49% |

5.11% |

2.45% |

9.47% |

|

同比上年 |

↓1.15 |

↓3.14 |

↓4.08 |

↓5.10 |

↑6.66 |

↑2.48 |

↑0.76 |

↑0.96 |

|

資產(chǎn)負(fù)債率。按照國(guó)資委的要求,建筑央企的資產(chǎn)負(fù)債率不應(yīng)高于80%,否則在EVR考核中將提高資本成本率。從表10可以看出,資產(chǎn)負(fù)債率低于80%的有4家,同比降低的有1家(水電股份,主要得益于上市融資)。其中,資產(chǎn)負(fù)債率最低是化學(xué)股份,為65.54%。查看其財(cái)務(wù)報(bào)表:截至2011年期末,短期借款0.85億元,長(zhǎng)期借款4.51億元,貨幣資金176.27億元,財(cái)務(wù)費(fèi)用-3.15億元!這就是說(shuō),當(dāng)其他企業(yè)為銀行“貢獻(xiàn)”了二三十億元的時(shí)候,化學(xué)股份從銀行“笑納”了3.15億元。那么,現(xiàn)金流是否來(lái)自上市融資?我們?cè)倏纯垂善鄙鲜泄妫瘜W(xué)股份2010年1月上市,融資規(guī)模66.95億元(未扣除上市費(fèi)用),這在近年上市的所有建筑央企中是最少的(參見(jiàn)上篇-表2)。由此可知,化學(xué)股份充裕的現(xiàn)金流來(lái)自于其主營(yíng)業(yè)務(wù)。

現(xiàn)金含量,即營(yíng)業(yè)收入現(xiàn)金含量,等于經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~除以營(yíng)業(yè)收入,表示:企業(yè)每獲得一百元的收入,凈流入企業(yè)的現(xiàn)金有多少;這個(gè)指標(biāo)既反映經(jīng)營(yíng)質(zhì)量,又體現(xiàn)可持續(xù)發(fā)展能力。在表10中,現(xiàn)金含量為負(fù)數(shù)的有4家,同比降低的有4家。從這個(gè)角度看,2011年多數(shù)企業(yè)的經(jīng)營(yíng)結(jié)果并不理想。雖然在賬面上形成了利潤(rùn),但辛辛苦苦承接、建設(shè)的工程項(xiàng)目并沒(méi)有帶來(lái)多少現(xiàn)金流;在投資業(yè)務(wù)尚未形成穩(wěn)定現(xiàn)金流的情況下,企業(yè)主要依靠融資來(lái)保持現(xiàn)金流的平衡(參見(jiàn)表13)。這種情況固然與2011年宏觀(guān)形勢(shì)有關(guān),但也說(shuō)明企業(yè)在提高經(jīng)營(yíng)質(zhì)量、加強(qiáng)應(yīng)收賬款管理等方面需要付出更大的努力。這是所有企業(yè)都應(yīng)該高度重視的問(wèn)題。

四、核心資源對(duì)比與分析

本文中的“核心資源”,主要包括資質(zhì)資源、人力資源、財(cái)務(wù)資源、技術(shù)資源、企業(yè)文化等。

從資質(zhì)資源看。建筑業(yè)是實(shí)行資質(zhì)準(zhǔn)入的行業(yè),企業(yè)擁有資質(zhì)的數(shù)量、等級(jí)、類(lèi)別,不僅是進(jìn)入不同細(xì)分市場(chǎng)的準(zhǔn)入證,而且體現(xiàn)了企業(yè)的實(shí)力。建筑業(yè)企業(yè)資質(zhì)分為勘察、設(shè)計(jì)、施工、監(jiān)理、咨詢(xún)等類(lèi)別。根據(jù)招股說(shuō)明書(shū)披露的信息,中建股份擁有高等級(jí)資質(zhì)723 項(xiàng),鐵建股份639項(xiàng),中交股份430余項(xiàng),化學(xué)股份86項(xiàng)。雖然統(tǒng)計(jì)的時(shí)間點(diǎn)不同,不具有完全可比性,但大致情況已見(jiàn)端倪。

根據(jù)住建部最新公布的特級(jí)資質(zhì)就位情況(參見(jiàn)表11),有6家央企在傳統(tǒng)領(lǐng)域擁有為數(shù)較多的特級(jí)資質(zhì)。中建、中鐵工、中鐵建、中交所屬的每個(gè)工程局都具有特級(jí)資質(zhì),中鐵工的一局、二局,中鐵建的十六局,中交的二航局具有雙特級(jí),中建甚至有5家三級(jí)企業(yè)具有特級(jí)資質(zhì);中冶有5家二級(jí)企業(yè)具有特級(jí)資質(zhì),寶冶、五冶為雙特級(jí);電建(水電股份)有7家工程局具有特級(jí)資質(zhì);能建唯一的特級(jí)資質(zhì)在葛洲壩股份。除此以外,中鐵工、中鐵建、中冶在房建領(lǐng)域,中建、中鐵工、電建在公路領(lǐng)域,中建在市政領(lǐng)域,都擁有特級(jí)資質(zhì)。

表11 8家央企擁有的施工總承包特級(jí)資質(zhì)

|

公司名稱(chēng) |

房屋建筑 |

市政公用 |

公路工程 |

鐵路工程 |

水利水電 |

冶煉工程 |

港口航道 |

化工石油 |

礦山工程 |

合計(jì) |

|

|

項(xiàng) |

家 |

||||||||||

|

中建 |

16 |

1 |

1 |

- |

- |

- |

- |

- |

- |

18 |

16 |

|

中鐵工 |

3 |

- |

1 |

13 |

- |

- |

- |

- |

- |

17 |

15 |

|

中鐵建 |

2 |

- |

- |

16 |

- |

- |

- |

- |

- |

18 |

17 |

|

中交集團(tuán) |

- |

- |

5 |

- |

- |

- |

5 |

- |

- |

10 |

9 |

|

中冶集團(tuán) |

2 |

- |

- |

- |

- |

5 |

- |

- |

- |

7 |

5 |

|

中國(guó)電建 |

- |

- |

1 |

- |

8 |

- |

- |

- |

- |

9 |

9 |

|

中國(guó)能建 |

- |

- |

- |

- |

1 |

- |

- |

- |

- |

1 |

1 |

|

中化工 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

0 |

0 |

|

合計(jì) |

23 |

1 |

8 |

29 |

9 |

5 |

5 |

0 |

0 |

80 |

72 |

|

注:1.本表數(shù)據(jù)截至2012年6月4日;2.合計(jì)中的“項(xiàng)”是指擁有特級(jí)資質(zhì)的數(shù)量,“家”是指擁有特級(jí)資質(zhì)的企業(yè)的數(shù)量。 |

|||||||||||

除了施工總承包特級(jí),綜合設(shè)計(jì)甲級(jí)、行業(yè)設(shè)計(jì)甲級(jí)、施工總承包壹級(jí)、專(zhuān)業(yè)承包壹級(jí)也是重要的資質(zhì)資源。但由于住建部沒(méi)有完整公開(kāi)這些信息,因此難以準(zhǔn)確分析各家擁有資質(zhì)資源的結(jié)構(gòu)。但從總體看,中建、中鐵工、中鐵建、中交擁有資質(zhì)的數(shù)量多、范圍廣,在市場(chǎng)競(jìng)爭(zhēng)中更容易搶占先機(jī)。

從人力資源看。市場(chǎng)競(jìng)爭(zhēng)歸根結(jié)底是人才的競(jìng)爭(zhēng),人才隊(duì)伍的規(guī)模、素質(zhì)、結(jié)構(gòu)(包括學(xué)歷、年齡、專(zhuān)業(yè)等)直接影響人力資源的質(zhì)量。

表12 2011年8家上市公司員工學(xué)歷構(gòu)成

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

|

人數(shù)(人) |

147856 |

294761 |

241621 |

90674 |

127746 |

129564 |

34249 |

36157 |

|

|

構(gòu)成 |

本科及以上 |

45.84% |

22.21% |

35.47% |

49.22% |

34.78% |

20.56% |

25.66% |

34.16% |

|

專(zhuān)科 |

24.12% |

19.20% |

24.03% |

20.78% |

22.28% |

22.99% |

26.95% |

22.78% |

|

|

中專(zhuān)及以下 |

30.04% |

58.59% |

40.50% |

29.99% |

42.93% |

56.45% |

47.39% |

43.06% |

|

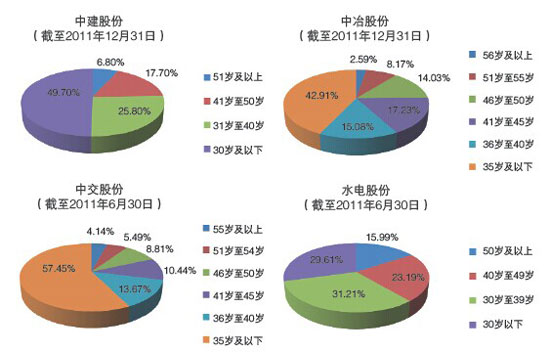

目前,各家企業(yè)披露的人力資源信息很少。在表12中,在崗員工最多的中鐵股份有29.48萬(wàn)人,最少的葛洲壩有3.42萬(wàn)人,平均人數(shù)13.78萬(wàn)人。在學(xué)歷構(gòu)成上,中交股份的員工學(xué)歷最高,本科及以上占49.22%,中專(zhuān)及以下占29.99%。在年齡結(jié)構(gòu)上,只有部分企業(yè)披露了近期數(shù)據(jù),很難進(jìn)行橫向比較。但從圖2可以看出,中建股份的人才結(jié)構(gòu)最年輕,39歲以下的超過(guò)75%(30歲以下的約占50%),50歲以上的不到7%。

圖2 4家上市公司人才隊(duì)伍年齡結(jié)構(gòu)圖

人才隊(duì)伍建設(shè)與人才的引進(jìn)、培養(yǎng)、選拔、使用、考核、薪酬、福利、獎(jiǎng)懲等人力資源政策密切相關(guān)。由于涉及內(nèi)容較多,在分析具體企業(yè)時(shí)再做展開(kāi)。

從資金資源看。與其他企業(yè)相比,目前央企擁有的最大資源是資金資源,來(lái)源主要有:自有資金、銀行借款、股票融資、公司債券、企業(yè)債券、商業(yè)票據(jù)、中期票據(jù)、信用證、應(yīng)收賬款保理、信托融資等,以及較低成本的擔(dān)保、保函等支持;今年5月,國(guó)家對(duì)AAA級(jí)央企及核心子公司放開(kāi)了超短期融資券,這又成為新的融資方式。在所有的來(lái)源中,最大的來(lái)源還是銀行(參見(jiàn)表13)。

表13 2011年8家上市公司貨幣資金和銀行貸款情況

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

貨幣資金(億元) |

881.57 |

635.83 |

830.58 |

451.21 |

452.81 |

329.12 |

83.25 |

176.27 |

|

銀行借款(億元) |

716.16 |

1,003.99 |

523.78 |

1,060.45 |

826.31 |

547.29 |

207.02 |

5.36 |

|

凈資產(chǎn)(億元) |

1,184.36 |

813.50 |

657.19 |

809.45 |

581.75 |

315.96 |

141.14 |

157.31 |

|

注:本表數(shù)據(jù)為2011年12月31日數(shù)據(jù)。 |

||||||||

正是有了雄厚的資金支持,在房地產(chǎn)宏觀(guān)調(diào)控、地方融資平臺(tái)收緊的大背景下,央企成為各級(jí)地方政府的座上賓,成為各類(lèi)項(xiàng)目的投資商。2008年之前,建筑央企的投資規(guī)模較小;2008年之后,投資規(guī)模逐步擴(kuò)大(參見(jiàn)表14)。從施工領(lǐng)域向投資領(lǐng)域拓展,符合建筑業(yè)的發(fā)展趨勢(shì)。但是,禍兮福所倚,福兮禍所伏。投資的首要目的不是投資本身,而是為了獲得持續(xù)穩(wěn)定的投資收益;但如果大量投資形成的是低效甚至是無(wú)效資產(chǎn),那么“借貸-投資-收益-還貸”的循環(huán)就不能閉環(huán),企業(yè)將陷入“借新債還舊債”的窘境;長(zhǎng)此以往,后果不堪設(shè)想。由于公開(kāi)披露的信息有限,不好去評(píng)價(jià)各家投資業(yè)務(wù)的質(zhì)量;但可以肯定的是,今天投資項(xiàng)目的質(zhì)量將決定明天企業(yè)所擁有的資金資源。

表14 近四年8家上市公司投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~ 單位:億元

|

公司名稱(chēng) |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

2008年 |

-80.87 |

-201.82 |

-130.68 |

-167.42 |

-169.59 |

-- |

-37.38 |

-9.96 |

|

2009年 |

-90.16 |

-165.63 |

-136.29 |

-169.55 |

-157.04 |

-112.44 |

-43.35 |

-5.89 |

|

2010年 |

-265.07 |

-164.14 |

-155.25 |

-153.76 |

-113.35 |

-98.99 |

-38.61 |

-11.57 |

|

2011年 |

-234.20 |

-117.12 |

-106.03 |

-143.86 |

-78.75 |

-134.33 |

-24.90 |

-13.40 |

|

小計(jì) |

-670.30 |

-648.71 |

-528.25 |

-634.59 |

-518.73 |

-345.76 |

-144.24 |

-40.82 |

|

注:水電股份未公開(kāi)披露2008年期末數(shù)據(jù)。 |

||||||||

從技術(shù)資源看。這里主要談?wù)劶夹g(shù)研發(fā)。從總體上看,目前的建筑業(yè)并不是注重技術(shù)研發(fā)的行業(yè)。原因有三:一是大多數(shù)的工程建設(shè)項(xiàng)目并不沒(méi)有太高的技術(shù)含量;二是整個(gè)大環(huán)境處于粗放增長(zhǎng)的階段,大多數(shù)的業(yè)主對(duì)專(zhuān)業(yè)化的需求不強(qiáng);三是知識(shí)產(chǎn)權(quán)保護(hù)意識(shí)淡薄,很多本應(yīng)成為核心競(jìng)爭(zhēng)力的技術(shù)被作為先進(jìn)經(jīng)驗(yàn)在業(yè)內(nèi)推廣,雖然有助于提高全行業(yè)的技術(shù)水平,但客觀(guān)上造成企業(yè)缺乏持續(xù)開(kāi)展技術(shù)研發(fā)的動(dòng)力。

各家企業(yè)在這方面披露的信息也很少。2011年,中冶股份科技投入20.29億元,占營(yíng)業(yè)收入的0.88%,專(zhuān)利申請(qǐng)、專(zhuān)利授權(quán)數(shù)量最多(參見(jiàn)表15)。2012年,有6家獲得國(guó)家科技進(jìn)步獎(jiǎng);中建股份獲一等獎(jiǎng)1項(xiàng)、二等獎(jiǎng)1項(xiàng),中交股份獲二等獎(jiǎng)5項(xiàng),中冶股份、鐵建股份各獲二等獎(jiǎng)2項(xiàng),中鐵股份獲得5項(xiàng)。

表15 2011年8家上市公司專(zhuān)利申請(qǐng)及授予情況

|

類(lèi)別 |

中建股份 |

中鐵股份 |

鐵建股份 |

中交股份 |

中冶股份 |

水電股份 |

葛洲壩 |

化學(xué)股份 |

|

|

專(zhuān)利 |

新申請(qǐng) |

1004 |

— |

— |

— |

2886 |

— |

332 |

— |

|

新獲授權(quán) |

738 |

519 |

— |

257 |

2166 |

— |

248 |

68 |

|

|

其中:發(fā)明 |

— |

146 |

57 |

— |

484 |

— |

19 |

24 |

|

|

注:標(biāo)注“—”的,表示2011年年報(bào)中未披露。 |

|||||||||

從企業(yè)文化看。企業(yè)文化是指導(dǎo)企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)的群體意識(shí)、價(jià)值觀(guān)念、理想道德的總和,包括:企業(yè)使命、企業(yè)愿景、核心價(jià)值觀(guān)、企業(yè)精神、企業(yè)道德、經(jīng)營(yíng)管理理念等要素。但各家對(duì)企業(yè)文化要素的認(rèn)識(shí)不盡相同,有的將使命與愿景合二為一,有的用宗旨代替使命、愿景,有的既有使命、愿景又有宗旨……為便于比較,統(tǒng)一整理為表16。

表16 8家央企企業(yè)文化主要內(nèi)容

|

公司名稱(chēng) |

企業(yè)使命 |

企業(yè)愿景 |

核心價(jià)值觀(guān) |

企業(yè)精神 |

|

中建 |

拓展幸福空間 |

最具國(guó)際競(jìng)爭(zhēng)力的建筑地產(chǎn)綜合企業(yè)集團(tuán) |

品質(zhì)保障 價(jià)值創(chuàng)造 |

誠(chéng)信 創(chuàng)新 超越 共贏 |

|

中鐵工 |

建造精品 改善民生 |

行業(yè)領(lǐng)先 世界知名 |

誠(chéng)信經(jīng)營(yíng) 客戶(hù)至上 回報(bào)股東 造福社會(huì) |

勇于跨越 追求卓越 |

|

中鐵建 |

—— |

中國(guó)建筑業(yè)領(lǐng)軍者,全球最具競(jìng)爭(zhēng)力的大型建設(shè)集團(tuán) |

誠(chéng)信、創(chuàng)新永恒 精品、人品同在 |

不畏艱險(xiǎn) 勇攀高峰 領(lǐng)先行業(yè) 創(chuàng)譽(yù)中外 |

|

中交集團(tuán) |

固基修道 履方致遠(yuǎn) |

讓世界更暢通 |

為顧客創(chuàng)造精品 為員工創(chuàng)造機(jī)會(huì) 為股東創(chuàng)造效益 為社會(huì)創(chuàng)造財(cái)富 |

甘于吃苦無(wú)私奉獻(xiàn)的“墨脫精神”;勇于創(chuàng)新領(lǐng)先世界的“振華精神”;善于協(xié)作團(tuán)結(jié)奮進(jìn)的“龍成精神” |

|

中冶集團(tuán) |

—— |

創(chuàng)新提升 做強(qiáng)做優(yōu) 科學(xué)發(fā)展 長(zhǎng)富久安(注1) |

—— |

敬業(yè) 忠誠(chéng) 團(tuán)結(jié) 進(jìn)取 |

|

中國(guó)電建 |

創(chuàng)造精品 創(chuàng)造價(jià)值 創(chuàng)新發(fā)展 共贏未來(lái) |

建成集團(tuán)化、國(guó)際化、多元化、專(zhuān)業(yè)化、信息化的創(chuàng)新驅(qū)動(dòng)型、質(zhì)量效益型世界一流綜合建設(shè)集團(tuán) |

匯聚 柔韌 進(jìn)取 奉獻(xiàn) 和諧 |

—— |

|

中國(guó)能建(注2) |

強(qiáng)企富民 |

建設(shè)管理型、現(xiàn)代化、多元化、國(guó)際化的大集團(tuán)、強(qiáng)集團(tuán)、富集團(tuán) |

—— |

創(chuàng)世界品牌 鑄世紀(jì)豐碑 |

|

中化工 |

發(fā)展企業(yè) 服務(wù)社會(huì) |

建成具有國(guó)際競(jìng)爭(zhēng)能力的工程集團(tuán)公司 |

企業(yè)發(fā)展為員工進(jìn)步搭設(shè)平臺(tái);員工進(jìn)步為企業(yè)發(fā)展提供動(dòng)力 |

拼搏 求實(shí) 創(chuàng)新 發(fā)展 |

|

注:1.系企業(yè)總體戰(zhàn)略;2.中國(guó)能建整合重組不久,企業(yè)文化還在提煉之中,表中內(nèi)容為中國(guó)葛洲壩集團(tuán)的表述。 |

||||

在8家企業(yè)中,中建的“拓展幸福空間”、“品質(zhì)保障 價(jià)值創(chuàng)造”,中交的“固基修道 履方致遠(yuǎn)”、“讓世界更暢通”,既體現(xiàn)了主要業(yè)務(wù),又展現(xiàn)了志向高遠(yuǎn)。作為整合重組的企業(yè),中交的企業(yè)精神由“墨脫精神”、“振華精神”、“龍成精神”等子企業(yè)精神組成,體現(xiàn)了包容、融合的氛圍。中鐵建的“不畏艱險(xiǎn) 勇攀高峰”的企業(yè)精神,則源于“逢山鑿路,遇水架橋,鐵道兵前無(wú)險(xiǎn)阻;風(fēng)餐露宿,沐雨櫛風(fēng),鐵道兵前無(wú)困難”的鐵道兵精神,展現(xiàn)了氣壯山河的氣概。中化工的“企業(yè)發(fā)展為員工進(jìn)步搭設(shè)平臺(tái) 員工進(jìn)步為企業(yè)發(fā)展提供動(dòng)力”,體現(xiàn)了企業(yè)對(duì)員工的認(rèn)可和尊重。

但相對(duì)于國(guó)內(nèi)具有優(yōu)秀文化的企業(yè),建筑央企在企業(yè)文化的提煉、推廣等方面還需要做更多的工作。比如,與中國(guó)移動(dòng)的“正德厚生 臻于至善”、中糧集團(tuán)的“忠于國(guó)計(jì) 良于民生”、萬(wàn)科集團(tuán)的“讓建筑贊美生命”相比,不少企業(yè)的表述顯得過(guò)于樸實(shí)。當(dāng)然,企業(yè)文化不是一堆華麗的辭藻,重要的是融入全體人員的血液,成為判別是非的標(biāo)準(zhǔn),成為指導(dǎo)行為的指南。8家企業(yè)都將“誠(chéng)信”作為重要的理念,這符合市場(chǎng)經(jīng)濟(jì)講求契約精神的本質(zhì)要求。建筑企業(yè)講誠(chéng)信,不僅要對(duì)業(yè)主講、對(duì)政府講,而且要對(duì)員工講、對(duì)利益相關(guān)方講;不僅要讓員工講,而且要讓各級(jí)管理者講。只有做到言行一致、表里如一,才能將紙面上、口頭上的誠(chéng)信變成思維上、行動(dòng)上、血液中的誠(chéng)信。也唯有此,企業(yè)文化才能成為推動(dòng)企業(yè)發(fā)展的核心資源。

五、幾點(diǎn)啟示

按照慣例,在文章結(jié)尾處應(yīng)該對(duì)各家企業(yè)做一個(gè)綜合性結(jié)論。但是,一方面受篇幅所限;另一方面,筆者更希望建立一個(gè)分析框架,由讀者來(lái)評(píng)判。更為重要的是,對(duì)各家企業(yè)進(jìn)行分析,不是為了分出誰(shuí)高誰(shuí)低,而是為了分享經(jīng)驗(yàn),揭示規(guī)律與趨勢(shì)。

第一,市場(chǎng)化是建筑企業(yè)發(fā)展的必然趨勢(shì)和內(nèi)在要求。

建筑業(yè)作為我國(guó)城市經(jīng)濟(jì)體制改革的突破口,經(jīng)過(guò)三十余年的發(fā)展,在國(guó)民經(jīng)濟(jì)各行業(yè)中成為市場(chǎng)化程度較高的行業(yè)。但是,由于基本建設(shè)涉及到全社會(huì)各個(gè)行業(yè),不同行業(yè)的投資體制改革有快有慢,導(dǎo)致不同細(xì)分市場(chǎng)的市場(chǎng)化存在著較大差別,進(jìn)而影響到處于不同細(xì)分市場(chǎng)的建筑企業(yè)的市場(chǎng)化程度。

對(duì)建筑企業(yè)來(lái)說(shuō),建筑市場(chǎng)的市場(chǎng)化是一把雙刃劍。細(xì)分市場(chǎng)的市場(chǎng)化程度低,項(xiàng)目平均利潤(rùn)率高,企業(yè)承受的競(jìng)爭(zhēng)壓力小,提高管理水平的動(dòng)力小;細(xì)分市場(chǎng)的市場(chǎng)化程度高,項(xiàng)目平均利潤(rùn)率低,企業(yè)承受的競(jìng)爭(zhēng)壓力大,提高管理水平的動(dòng)力大。隨著國(guó)務(wù)院“新36條”的逐步落實(shí),民間資本將逐步進(jìn)入公路、水運(yùn)、港口碼頭、民用機(jī)場(chǎng)、通用航空設(shè)施、鐵路、電力、石油天然氣、電信、城市供水、供氣、供熱、污水和垃圾處理、公共交通、城市園林綠化、政策性住房等領(lǐng)域。隨著這些領(lǐng)域投資主體的多元化,必然要求建筑企業(yè)加快市場(chǎng)化步伐。

建筑企業(yè)的市場(chǎng)化包括經(jīng)營(yíng)的市場(chǎng)化、資源的市場(chǎng)化、管理的市場(chǎng)化、人員的市場(chǎng)化。經(jīng)營(yíng)的市場(chǎng)化。隨著行業(yè)壁壘逐漸打破,建筑企業(yè)從傳統(tǒng)單一領(lǐng)域進(jìn)入房建、市政、公路、鐵路、電力等綜合性市場(chǎng)。這就需要加快調(diào)整市場(chǎng)布局、改變經(jīng)營(yíng)模式,進(jìn)而要求轉(zhuǎn)變總部職能、優(yōu)化組織機(jī)構(gòu)、完善授權(quán)體系、調(diào)整管控模式。資源的市場(chǎng)化。企業(yè)要統(tǒng)籌運(yùn)用好內(nèi)外部?jī)煞N資源,既要按照供求關(guān)系和集約管理的原則,實(shí)現(xiàn)內(nèi)部資源的自由流動(dòng)和合理配置;又要在綜合考慮成本、效益、風(fēng)險(xiǎn)的基礎(chǔ)上,更多地使用社會(huì)資源,學(xué)會(huì)利用小資源撬動(dòng)大資源。這就需要改變資源配置模式,調(diào)整管理模式,創(chuàng)新管理手段。管理的市場(chǎng)化。這就需要實(shí)現(xiàn)管理的理論化、標(biāo)準(zhǔn)化、專(zhuān)業(yè)化。⑴理論化。要將現(xiàn)代管理理論與中國(guó)國(guó)情、行業(yè)特點(diǎn)、企業(yè)實(shí)際緊密結(jié)合起來(lái),從目前的“實(shí)踐—實(shí)踐—實(shí)踐”轉(zhuǎn)變?yōu)?ldquo;實(shí)踐—理論—實(shí)踐”,不斷提升、創(chuàng)新管理的思路、方式、方法。⑵標(biāo)準(zhǔn)化。要將管理的體系、制度、流程、標(biāo)準(zhǔn)、要求標(biāo)準(zhǔn)化,提高項(xiàng)目管理、企業(yè)管理的均質(zhì)化。⑶專(zhuān)業(yè)化。打造專(zhuān)業(yè)化平臺(tái),培養(yǎng)專(zhuān)業(yè)化團(tuán)隊(duì),為業(yè)主提供更加專(zhuān)業(yè)化的服務(wù)。人才的市場(chǎng)化。目前不少企業(yè)還在沿襲“按身份管理員工”的模式,將員工分為“正式職工”、“聘用員工”,這種做法與市場(chǎng)化的需求嚴(yán)重不符。企業(yè)應(yīng)該通過(guò)調(diào)整、完善人力資源政策、業(yè)績(jī)考核政策、激勵(lì)約束機(jī)制,加大外部人才引進(jìn)力度,改變現(xiàn)有人員的思維方式、行為方式、工作方式,不斷提高整個(gè)員工隊(duì)伍的素質(zhì)和能力。

第二,經(jīng)營(yíng)結(jié)構(gòu)調(diào)整是建筑企業(yè)必須邁過(guò)的檻。

經(jīng)營(yíng)結(jié)構(gòu)包括業(yè)務(wù)結(jié)構(gòu)、市場(chǎng)結(jié)構(gòu)、區(qū)域結(jié)構(gòu),從8家企業(yè)的情況看,呈現(xiàn)出“全產(chǎn)業(yè)鏈”、“大建筑業(yè)”、“大海外”的趨勢(shì)。全產(chǎn)業(yè)鏈,是指建筑企業(yè)從單一的施工、設(shè)計(jì)環(huán)節(jié)向產(chǎn)業(yè)鏈上下游拓展,逐步形成涵蓋投資、規(guī)劃、咨詢(xún)、勘察、設(shè)計(jì)、施工、采購(gòu)、制造、運(yùn)營(yíng)、維護(hù)等在內(nèi)的全產(chǎn)業(yè)鏈服務(wù)能力。大建筑業(yè),是指隨著國(guó)家行政管理體制、投資管理體制的改革,建筑企業(yè)從傳統(tǒng)細(xì)分領(lǐng)域向非傳統(tǒng)細(xì)分領(lǐng)域拓展,逐步形成橫跨多個(gè)細(xì)分領(lǐng)域的市場(chǎng)格局。大海外,是指隨著國(guó)家“走出去”戰(zhàn)略的深入實(shí)施,建筑企業(yè)加快海外市場(chǎng)布局,拓展海外市場(chǎng)空間,不斷提高國(guó)際化程度。

經(jīng)營(yíng)結(jié)構(gòu)調(diào)整需要注意三個(gè)問(wèn)題。首先是調(diào)整的目的。不能為了調(diào)整而調(diào)整,而是為了“把雞蛋放在不同的籃子里”,規(guī)避市場(chǎng)周期性波動(dòng)帶來(lái)的系統(tǒng)性風(fēng)險(xiǎn),獲得持續(xù)穩(wěn)定的收益。其次是調(diào)整的方向。在獲得大量資金支持的情況下,建筑央企基本可以“想往哪調(diào)就往哪調(diào)”。但是,調(diào)整并不等于什么賺錢(qián)就做什么。“看起來(lái)賺錢(qián)”不等于“實(shí)際能賺錢(qián)”,“別人能賺錢(qián)”不等于“自己能賺錢(qián)”,“現(xiàn)在能賺錢(qián)”不等于“以后能賺錢(qián)”;即便真能賺錢(qián),也要考慮投入產(chǎn)出比、規(guī)模效益等一系列問(wèn)題。從8家企業(yè)的情況看,調(diào)整方向主要有三個(gè):一是在傳統(tǒng)細(xì)分領(lǐng)域形成全產(chǎn)業(yè)鏈的服務(wù)能力。例如化學(xué)股份,雖然總體規(guī)模不大,但在化工、石油化工領(lǐng)域形成了包括設(shè)計(jì)、施工、采購(gòu)、運(yùn)營(yíng)等在內(nèi)的一體化服務(wù)能力,因此資產(chǎn)負(fù)債率最低、凈利潤(rùn)率最高、現(xiàn)金流最充裕。二是進(jìn)入與傳統(tǒng)領(lǐng)域相關(guān)的細(xì)分建筑市場(chǎng)。各家企業(yè)都逐步進(jìn)入其他企業(yè)的傳統(tǒng)建筑市場(chǎng),以及新興建筑市場(chǎng)。三是進(jìn)入弱相關(guān)或不相關(guān)領(lǐng)域。例如:葛洲壩的水泥生產(chǎn)、民用爆破;中鐵股份的礦產(chǎn)開(kāi)發(fā)、金融服務(wù)等。但這些調(diào)整能否成功,還需要時(shí)間的檢驗(yàn)。其三是配套改革。進(jìn)入新的細(xì)分市場(chǎng),要做到“到什么山唱什么歌”,如果仍然按照原先的管理思路、體系、模式、方法、手段管理新業(yè)務(wù),不加快培育、打造專(zhuān)業(yè)化團(tuán)隊(duì),其結(jié)果可想而知。

第三,“五化”是建筑企業(yè)提高競(jìng)爭(zhēng)能力的必然要求。

不同的企業(yè)提出不同的“化”,包括規(guī)范化、精細(xì)化、精益化、區(qū)域化等等。筆者認(rèn)為,對(duì)于大多數(shù)建筑企業(yè),最重要的是“五化”,即:市場(chǎng)化、專(zhuān)業(yè)化、標(biāo)準(zhǔn)化、信息化、國(guó)際化。“五化”的核心是市場(chǎng)化,前面已經(jīng)做了闡述;專(zhuān)業(yè)化、標(biāo)準(zhǔn)化、信息化,是市場(chǎng)化的內(nèi)在要求和必然結(jié)果;國(guó)際化的實(shí)質(zhì)是企業(yè)在全球市場(chǎng)的市場(chǎng)化。因此,無(wú)論什么“化”,都應(yīng)該以“市場(chǎng)化”為基礎(chǔ)。

專(zhuān)業(yè)化。需要“聚焦細(xì)分市場(chǎng)、聚集專(zhuān)業(yè)團(tuán)隊(duì)、聚合專(zhuān)業(yè)能力”,只有聚焦才會(huì)專(zhuān)注,只有專(zhuān)注才會(huì)專(zhuān)業(yè),只有專(zhuān)業(yè)才會(huì)出眾。但現(xiàn)狀是,不少集團(tuán)的二三級(jí)企業(yè)基本是“什么都干”、“在哪都干”,其結(jié)果是同質(zhì)化嚴(yán)重,內(nèi)部競(jìng)爭(zhēng)嚴(yán)重,嚴(yán)重?fù)p害股東利益。這就需要集團(tuán)提高戰(zhàn)略管控能力,調(diào)整市場(chǎng)布局、區(qū)域布局,明晰每個(gè)二級(jí)企業(yè)的定位,通過(guò)做深、做透細(xì)分市場(chǎng),逐步成為市場(chǎng)的領(lǐng)先者、領(lǐng)導(dǎo)者。與專(zhuān)業(yè)化結(jié)伴而來(lái)的是區(qū)域化,其核心是在不同區(qū)域市場(chǎng)形成專(zhuān)業(yè)化的服務(wù)能力。但區(qū)域化比專(zhuān)業(yè)化更加復(fù)雜,除了企業(yè)自身努力,還需要大環(huán)境的支持。對(duì)多數(shù)企業(yè)來(lái)說(shuō),目前還處于調(diào)整、優(yōu)化區(qū)域布局的階段,真正意義上的區(qū)域化還難以提上議事日程。

標(biāo)準(zhǔn)化。在所有的“化”中,“標(biāo)準(zhǔn)化”是認(rèn)同度最高的。標(biāo)準(zhǔn)化建設(shè)要把握三個(gè)方面。一是標(biāo)準(zhǔn)化的目的。通常包括規(guī)范管理、提高效率兩個(gè)目的,但歸根結(jié)底是為了提高效率。企業(yè)應(yīng)該基于市場(chǎng)的、業(yè)主的、項(xiàng)目的需求來(lái)建立健全標(biāo)準(zhǔn)化體系。但現(xiàn)狀是,很多企業(yè)更多的是基于強(qiáng)化職能管理的需求來(lái)建立體系,這就導(dǎo)致了規(guī)范有余、效率不高、流于形式等一系列問(wèn)題。二是標(biāo)準(zhǔn)化建立應(yīng)該遵循“模塊化、流程化、表格化”的原則。模塊化是將企業(yè)的生產(chǎn)、經(jīng)營(yíng)、管理工作,按照類(lèi)別、級(jí)次分解成最基本的工作單元;流程化是按照PDCA的思路,將每個(gè)工作單元按照時(shí)間順序、操作順序進(jìn)行細(xì)化,運(yùn)用5W1H的方法,對(duì)每個(gè)細(xì)化的內(nèi)容加以明確;表格化是將分解、細(xì)化后的工作步驟、內(nèi)容、要求轉(zhuǎn)化為表格。三是建立集團(tuán)的標(biāo)準(zhǔn)化體系。由于種種原因,幾乎每家集團(tuán)的各個(gè)二三級(jí)企業(yè)都在建立自己的標(biāo)準(zhǔn)化體系,這導(dǎo)致整個(gè)集團(tuán)的“非標(biāo)準(zhǔn)化”。企業(yè)應(yīng)該按照“集團(tuán)—二級(jí)企業(yè)—三級(jí)企業(yè)—項(xiàng)目”的組織體系,分業(yè)務(wù)、分層次、分類(lèi)別地建立標(biāo)準(zhǔn)化體系。目前,一些企業(yè)已經(jīng)嘗試統(tǒng)一全集團(tuán)的項(xiàng)目管理模式。

信息化。建筑企業(yè)對(duì)信息化的重視程度不斷提高,特別是住建部出臺(tái)特級(jí)資質(zhì)企業(yè)重新就位規(guī)定之后,不少企業(yè)都建設(shè)了辦公、項(xiàng)目管理、財(cái)務(wù)管理、視頻等信息系統(tǒng),但也存在不少問(wèn)題。一是缺乏規(guī)劃、重復(fù)建設(shè)。從集團(tuán)層面看,二級(jí)企業(yè)的信息化建設(shè)存在各自為政的現(xiàn)象,除了財(cái)務(wù)管理系統(tǒng),其他系統(tǒng)基本是各建各的。二是不同系統(tǒng)相互割裂。從具體企業(yè)看,由于不是基于市場(chǎng)的、業(yè)主的、項(xiàng)目的需求,而是基于強(qiáng)化職能管理的需求建立信息化系統(tǒng),導(dǎo)致企業(yè)內(nèi)部出現(xiàn)了為數(shù)眾多的職能管理信息系統(tǒng),不同系統(tǒng)的架構(gòu)、信息、數(shù)據(jù)相互割裂,雖然“信息”上了線(xiàn),但是與“信息化”的本質(zhì)要求背道而馳。三是基礎(chǔ)管理薄弱。實(shí)現(xiàn)管理信息化的基礎(chǔ)是實(shí)現(xiàn)管理的標(biāo)準(zhǔn)化,沒(méi)有管理的標(biāo)準(zhǔn)化就不可能真正實(shí)現(xiàn)管理的信息化。

國(guó)際化。隨著國(guó)家實(shí)力與企業(yè)實(shí)力的增強(qiáng),建筑企業(yè)走出去成為大勢(shì)所趨,但機(jī)遇與挑戰(zhàn)并存。從8家企業(yè)的情況看,需要關(guān)注五方面的問(wèn)題。一是國(guó)際化的目的。通常包括打造品牌、擴(kuò)大規(guī)模、規(guī)避市場(chǎng)周期性波動(dòng)風(fēng)險(xiǎn)、獲得更高收益、獲取資源等目的。企業(yè)應(yīng)該根據(jù)自身的特點(diǎn),明確目的,找準(zhǔn)方向,持之以恒。二是組織模式。從實(shí)踐的效果看,應(yīng)該建立“集團(tuán)(海外事業(yè)部/海外公司)+子公司(工程局)+國(guó)外區(qū)域公司+國(guó)外項(xiàng)目部”的“四位一體”的組織模式,調(diào)動(dòng)、發(fā)揮各方優(yōu)勢(shì),形成“大海外”的經(jīng)營(yíng)格局。三是市場(chǎng)定位。緊跟國(guó)家外交、產(chǎn)業(yè)、資源、經(jīng)援等戰(zhàn)略與政策,選擇適合企業(yè)發(fā)展的國(guó)家、地區(qū),瞄準(zhǔn)產(chǎn)業(yè)鏈中高端環(huán)節(jié)和高附加值服務(wù),通過(guò)與國(guó)內(nèi)外企業(yè)、機(jī)構(gòu)合作,整合資源,創(chuàng)新模式,共同發(fā)展。四是適應(yīng)規(guī)則。一方面要“削足適履”,加快適應(yīng)國(guó)際市場(chǎng)的標(biāo)準(zhǔn)、慣例、規(guī)則,另一方面要加快推動(dòng)中國(guó)的設(shè)計(jì)、施工標(biāo)準(zhǔn)走出去。五是人才保障。既要加快培養(yǎng)、引進(jìn)國(guó)際化人才,又要注重普通員工的屬地化。

綜上,隨著投資領(lǐng)域的市場(chǎng)化、建筑市場(chǎng)的市場(chǎng)化,建筑企業(yè)必須要加快市場(chǎng)化步伐,加快經(jīng)營(yíng)結(jié)構(gòu)調(diào)整,加快“五化”建設(shè)。但需要注意的是,堅(jiān)持市場(chǎng)化不等于“唯市場(chǎng)化”,企業(yè)應(yīng)該遵循“市場(chǎng)手段為主、行政手段為輔”的思路,將兩者的方法、手段、措施有機(jī)地融合在一起,把握住節(jié)奏、控制好步調(diào),通過(guò)不斷地探索、實(shí)踐,創(chuàng)造出一條具有中國(guó)特色的建筑企業(yè)改革發(fā)展之路。

約束機(jī)制的基本框架體系(上)")

梁 磊

原中國(guó)水電集團(tuán)路橋公司總經(jīng)理助理

梁磊:工商管理碩士、高級(jí)工程師。具有工科、管理學(xué)、法律等綜合知識(shí)背景,擁有國(guó)家注冊(cè)一級(jí)建造師、注冊(cè)法律職業(yè)資格、質(zhì)量體系審核員等執(zhí)業(yè)資格。先后在中建總公司、中國(guó)水電集團(tuán)兩家建筑央企工作。在企業(yè)戰(zhàn)略、公司治理、制度建設(shè)、企業(yè)運(yùn)營(yíng)、改革改制、信息化建設(shè)等領(lǐng)域具有較高的理論素養(yǎng)和較豐富的實(shí)踐經(jīng)驗(yàn)。在國(guó)家級(jí)刊物發(fā)表論文十余篇,著有《突圍——中建發(fā)展改革改制案例集》。

京公網(wǎng)安備 11010202007072號(hào)

京公網(wǎng)安備 11010202007072號(hào)