我要投稿(工作時間:9:00-17:00)

聯(lián) 系 人:李香玉

聯(lián)系電話:010-68576852

×

購銷合同的簽訂往往是銷售、采購、法務部參與的事項,對于合同的簽訂并沒有引起企業(yè)足夠的重視,隨之會為企業(yè)帶來一系列涉稅問題,從而導致起草合同時財務部不會介入?yún)⑴c意見。

納稅人與稅局的納稅爭議源于合同中涉稅條款的不明確,稅收政策多如天上的星星,如果合同中沒有針對性的約定條款,對于企業(yè)來說,將會面臨巨大的稅收風險。

采購合同應關(guān)注的涉稅問題有以下5種:

1. 采購合同的簽訂應與企業(yè)財務核算一致;

2. 采購合同約定相關(guān)發(fā)票事宜;

3. 采購合同約定相關(guān)付款事項;

4. 采購合同約定相關(guān)運輸事項;

5. 采購合同約定其他違約條款;

采購合同注意事項的涉稅分析:

2.采購合同約定相關(guān)發(fā)票事宜;

企業(yè)在簽訂采購合同時,關(guān)于發(fā)票的約定要注意以下內(nèi)容;明確供應商提供發(fā)票的時間

發(fā)票在經(jīng)濟業(yè)務活動中擁有重要的地位,采購活動中,有不同的結(jié)算方式,結(jié)合自身的情況,在合同中明確結(jié)算方式的同時,也要明確發(fā)票的相關(guān)事宜,如發(fā)票的提供時間、發(fā)票的提供種類。

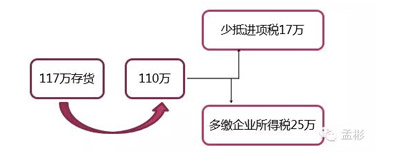

1.實務中,企業(yè)采購時經(jīng)常會因為價格上的優(yōu)惠而不索要發(fā)票,如下發(fā)圖:

圖中大家可以看到,企業(yè)原本117萬購買的貨物因不要發(fā)票而支付110萬,少支付進貨成本7萬元,但由于沒有取得發(fā)票,導致企業(yè)少抵扣進項稅17萬,因無發(fā)票不能在企業(yè)所得稅前扣除而多繳企業(yè)所得稅25萬,綜合損失35萬。

因此正確取得發(fā)票才是真正能夠給企業(yè)帶來利益。

2.發(fā)票提供的時間,采購合同內(nèi)約定發(fā)票的提供時間,以免供應商發(fā)票提供不及時造成采購方因無票帶來賬務處理的麻煩。

3.發(fā)票提供的種類

如:某企業(yè)A建造生產(chǎn)線,需要防腐處理,于是找到B公司,談好合同,包工包料,金額800萬,要求提供增值稅專用發(fā)票與建安發(fā)票,但并未在合同中注明。工程完工后,B公司無法開具增值稅專用發(fā)票,只能全額提供建安發(fā)票。

案例中,A企業(yè)因不能取得增值稅專用發(fā)票而損失進項稅。因沒有在合同中注明相關(guān)發(fā)票事項而導致?lián)p失無處賠償。

4.明確發(fā)票的出處,要據(jù)經(jīng)濟業(yè)務實質(zhì)提供正確發(fā)票,以免造成票據(jù)不符帶來稅收風險

如:某知名咨詢公司,承攬咨詢培訓業(yè)務,客戶A通過銀行存款支付2000元學習費,在A客戶的不斷催促下,該咨詢公司提供的票據(jù)竟然是中國人民解放軍收據(jù),聲稱由于金額小不能提供發(fā)票之類的話。

通過案例,合同中對于發(fā)票種類的約定是非常重要的,否則采購方將會引發(fā)不合規(guī)票據(jù)稅前扣除的風險。同時如果是屬于增值稅應稅項目的還會有進項稅不可以抵扣的風險。

【孟彬提示】簽訂采購合同,明確發(fā)票的以下相關(guān)問題:

1.明確提供發(fā)票的時間

2.明確提供發(fā)票的種類

3.明確發(fā)票的出處

4.明確不能按合同要求提供發(fā)票的賠償責任

2014年12月5日-6日,由《施工企業(yè)管理》雜志社聯(lián)合北京天揚君合稅務師事務所舉辦的“施工企業(yè)‘營改增’應對策略與實務操作研討會”在浙江杭州順利舉行。

建設網(wǎng)首頁 | 關(guān)于我們 | 聯(lián)系我們 | 管理案例 | 會議活動 | 施工企業(yè)管理雜志 | 我要投稿

版權(quán)所有:北京華信捷投資咨詢有限責任公司 《施工企業(yè)管理》雜志社

地址:北京市豐臺區(qū)南四環(huán)西路186號漢威國際廣場二區(qū)9號樓5M層西區(qū) 郵編:100070 電話:010-68520349 傳真:010-68570772 E-mail:sgqygl@chinacem.com.cn

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1