我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

×

面對激烈的市場競爭和社會平均利潤率下降的壓力,企業唯有加強成本管理,推進成本管理創新,才能使企業在激烈的市場競爭中生存下去。

施工企業的成本管理是一個復雜的工程,方圓圖清晰地給出了項目盈利的關鍵環節。通過對方圓關系的探討,可以準確把握項目責任成本管理的核心理念。

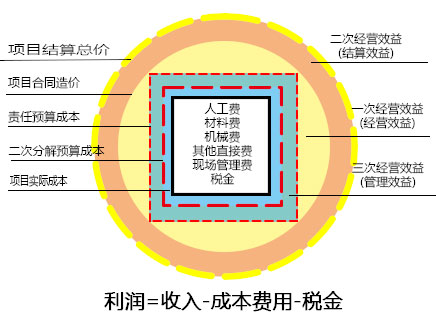

工程項目效益標準方圓圖

如何分清一、二、三次經營效益?分清各層的責任?通過項目成本管理方圓圖可以一目了然。(見圖1)

圖1 工程項目效益標準方圓圖

方圓圖中的“方框”表示成本,即責任預算成本、目標成本和實際成本。“圓框”表示收入,即項目合同造價、項目結算總價。

方圓圖中的“虛線”表示該項內容是項目管理過程中的控制指標或爭取指標,如:責任預算成本、二次分解預算成本和項目結算總價。“實線”表示該項目內容的實際數。如項目合同造價,項目實際成本。

方圓圖中的“一次經營效益(經營效益)”是指項目在承攬時,通過施工合同條件約定的中標價與公司編制責任預算成本的差。主要由“一次經營”行為 所形成的項目預期利潤 ,其主體以工程公司為主,主要是企業通過資質、信譽和核心競解力、營銷質量、報價策略、營銷模式等所獲得的預期效益。一次經營效益=項目合同造價-責任預 算成本。圖中的項目合同造價圓圈與責任預算成本方框之差的面積表示一次經營效益。一次經營效益在實際情況中并不總是為正的,在建筑行業的越來越激烈的競爭 環境中,傳統營銷模式下經營效益的空間將越來越小。

方圓圖中的“三次經營效益(管理效益)”是指項目實施過程中,由項目管理各層級通過方案優化、管理優化、資源集中管理和合理配置、科技創新等措 施,以“價本分離”為基礎,在即定的工程項目責任預算成本基礎上減少實際成本費用支出所形成的降本差額效益。主要由“三次經營”行為所形成的項目責任目標 利潤。其主體以工程項目為主。主要是項目管理團隊對成本的管理。三次管理效益=責任預算成本-項目實際成本。圖中的項目責任預算成本方框與項目實際成本方 框之差的面積表示三次經營效益。三次經營效益節流的空間相對有限,因為實際成本不可能無限度的降低。

方圓圖中的“二次經營效益(結算效益)”是指通過“二次經營”行為,以市場規則、計算方法等各項措施實現的超預期利潤。應包括過程簽證索賠形成 的、市場風險變化形成的以及變更形成的超預期利潤。其主體視不同情況是公司、項目和個別經辦人的不同組合。二次經營效益=最終與業主結算價-項目合同造價 -變更索賠等發生的相關成本。圖中的項目項目結算總價圓圈與合同造價圓圈之差的面積表示二次經營效益。二次經營效益的擴張并不是無限的,除了技術可能性以 外,也應考慮到業主的心理預期與再次合作的可能。

方圓圖中的責任預算成本是指公司根據企業內部定額對項目編制的成本支出最高限額,是公司考核項目績效的標準。因此,科學合理的編制責任預算成本 是確定項目責任目標、簽訂責任合同、進行過程控制和考核工作的重要依據。二次分解預算成本是指項目部根椐公司編制的責任預算成本的基礎上,項目經理對項目 部人員進行二次分解時編制的成本支出最高限額,是項目對二次分解考核的標準。因此,科學合理的編制二次分解預算成本是確定各費用中心和成本中心責任目標、 簽訂責任合同、進行過程控制和考核工作的重要依據。

標準圖是項目管理工作較為理想的境界:項目合同造價高于項目責任預算成本,產生了較好的一次經營效益;項目實際成本控制在項目責任預算成本以 內,產生了一定的三次經營效益;項目結算總價高于項目合同造價,實現了較高的二次經營效益;通過經營效益、管控效益和優化效益來實現項目效益。然而在現實 中,并不總是能實現這種組合。

“方圓圖1-標準圖”表示一個項目的成本控制與創效管理的正常狀態,圖形關系式表達為:項目結算總價>項目合同造價>項目責任預算成本>二次分解預算成本>項目實際成本。

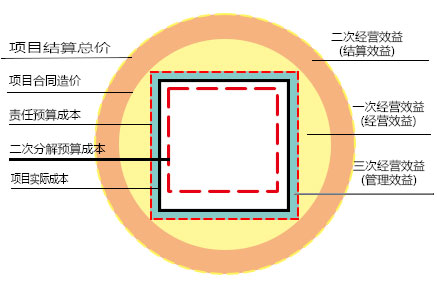

二次分解責任預算成本管控失效方圓圖

二次分解責任預算成本管控失效方圓圖揭秘由于項目部管理團隊管理不善,造成項目實際發生成本超過二次分解責任預算成本,但未超過責任預算預算。(見圖2)

圖2 二次分解責任預算成本管控失效方圓圖

“方圓圖2”表示一個項目的實際成本超過二次分解預算成本的控制,二次分解控制失效,但未超責任預算成本,項目仍有三次經營效益。圖形關系式表達為:項目結算總價>項目合同造價>項目責任預算成本>項目實際成本>二次分解預算成本。

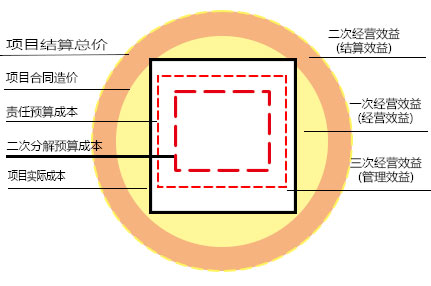

責任預算成本管控失效方圓圖

責任預算成本管控失效方圓圖揭秘由于項目部管理團隊管理不善,控制不力,造成項目實際發生成本超過責任預算成本,但未超項目合同造價。(見圖3)

圖3 責任預算成本管控失效方圓圖

“方圓圖3”表示一個項目的實際成本超過二次分解預算成本和責任預算成本的控制,二次分解控制和責任預算成本控制失效,三次經營效益為負數,擠 占了一次經營效益,項目仍有一次經營效益。圖形關系式表達為:項目結算總價>項目合同造價>項目實際成本>項目責任預算成本 >二次分解預算成本。

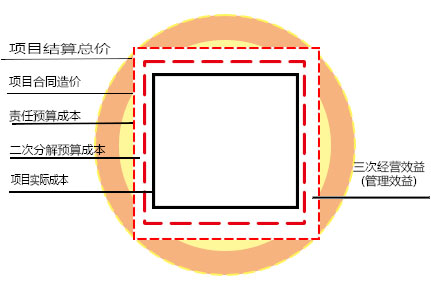

虧損項目方圓圖

虧損項目方圓圖揭秘由于項目部管理團隊管理不善,整個項目管理失控,造成項目實際發生成本超過項目結算總價。(見圖4)

圖4 虧損項目方圓圖

“方圓圖4”表示一個項目的實際成本超過項目結算總價,二次分解控制和責任預算成本控制失效,一、二、三次經營效益為負數,此項目為虧損項目。 圖形關系式表達為:項目實際成本>項目結算總價>項目合同造價>項目責任預算成本 >二次分解預算成本。

承攬虧損扭虧項目方圓圖

承攬虧損扭虧項目方圓圖揭秘雖然承攬的一個虧損項目,但通過項目部管理團隊的努力實現減虧或扭虧為盈。(見圖5)

圖5 承攬虧損扭虧項目方圓圖

“方圓圖5”表示一個項目的責任預算成本超過項目合同造價,說明此項目一次經營效益為負數,屬于承攬了虧損項目,但在實施項目過程中經過項目團 隊的努力減虧或扭虧為盈。圖形關系式表達為:項目結算總價>項目責任預算成本>項目實際成本>二次分解預算成本>項目合同造價。

方圓圖的思想

方圓圖是將古人“天圓地方”、做人“外圓內方”的理念植入到項目管理中,提出對外開源管理應該“圓”——思路要開拓、方法要多樣;對內節流管理應該“方”——條理要清晰、制度要嚴明、措施要到位。

方圓圖體現責任成本管理的核心觀點,即“責任層層落實、壓力層層傳遞、考核層層兌現”。一般分公司層和項目層,公司層面是管控項目,是利潤中 心;項目層面是實施主體,是成本中心。通過對各級責任主體、各層責任中心、各個責任崗位的責任分解,明確各層級責權利關系,實行“聯崗、聯產、聯效”的薪 酬分配制度,充分調動各方增收節支、降本增效的積極性和創造性。強調“集權有道、分權有享、授權有序、用權有度”的法人管項目思想。

方圓圖實施“價本分離”,即項目合同價與項目責任成本分離。

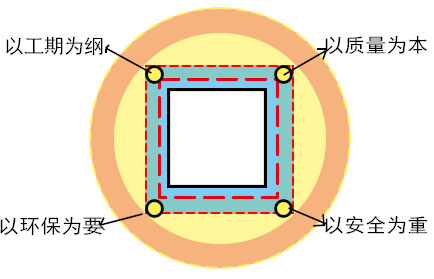

方圓圖必須強化四大支撐的成本屬性,即以工期為綱、以質量為本、以環保為重和以安全為重”。(見圖6)

圖6 方圓圖四大支撐的成本屬性

方圓圖揭開了一、二、三次經營中每一部分的效益,能夠形象描述建筑工程施工項目從項目中標承接開始,經過程管控,到最終結算完成,這個過程中幾 組成本概念、收入概念及效益概念之間關系。企業可以通過這個工具更直觀地理解一個建筑施工項目的收入、成本、效益之間的關系,并思考項目投標測算、成本控 制和創效管理的既定制度是否合理、科學和有效,同時,通過對一個個項目進行圖解分析,可以進一步檢討企業在項目承攬時的投標成本測算、過程中的成本管控和 創效管理措施及結算管理等各階段、各種降本創效的方法和措施是否落實到位,是否形成了既定的目標預算效果。

版權聲明:本文系工程建設網獨家稿件,版權為工程建設網所有。轉載須注明來源及作者,否則將追究法律責任。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利