我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

1、引言

PPP在中國并不是新事物,有著30年的歷史,但中國的PPP不是線性發展的,經歷了四個階段,各個階段都有不同的特征 (Cheng et al,2016a)。2014年以來的PPP新政是中國PPP發展史上推廣力度最大、波及范圍最廣、政策最多的一個階段。通過政府的大力推廣和宣傳,PPP在中國已經成為了全社會關注的熱點,各級政府和各類機構逐步接受了PPP的理念和模式,有的地方甚至將PPP作為干部考核的一個指標。2014年以來中國的PPP新政到底是對過去PPP模式的一個創新發展還是只是一個簡單的延續?對其做一個評估有利于中國PPP的經驗總結和健康發展。本文以自己搜集的2014年之前的PPP項目庫和財政部PPP項目庫2014年之后的項目數據進行比較分析,從而識別規律、總結經驗、發現問題并提出政策建議。

2、數據來源

2014年之前的中國PPP項目,目前缺乏一個官方的數據庫,本文通過公開的搜索引擎,利用關鍵字檢索獲取原始項目信息,再進行信息交叉驗證,最后構建了2014年之前的中國PPP項目庫。2014年之后的項目依據財政部PPP項目庫,為了保持口徑一致,本研究對財政部PPP項目庫進行二次篩選,將其分為兩個數據庫,即落地項目庫和儲備項目庫。

2014年之前的PPP項目數據庫,包括1221個項目,全部為已完成采購項目,不含BT項目,截止時間為2013年12月31日;2014年以來的落地項目庫共有1440個項目,截止2016年12月31日;2014年以來儲備項目庫有項目 9820個 ,其中識別階段6932個,準備階段1915個,采購階段973個。

3、結果分析

3.1 投資規模

雖然部分項目缺乏確切的投資額,2014年以前的PPP項目總的投資規模超過了1萬億元人民幣。2014年以來的落地項目投資規模超過2.2萬億元人民幣。2014年以來的儲備項目投資規模超過11.2萬億元人民幣。高投資額的單個項目不斷增多,進入實施階段的PPP項目中投資最大的一個高速公路項目投資額高達898億元人民幣,單個投資額超過100億元的PPP項目多達36個。儲備庫中,單個項目投資最大的722億元,單個投資額超過100億元的PPP項目多達194個。而在2014年以前的PPP項目中,不完全統計,單個項目投資最大的543億元,單個投資額超過100億元的PPP項目18個。而且投資超過100億的項目基本屬于交通領域,尤其是高速公路居多。

3.2 分布區域

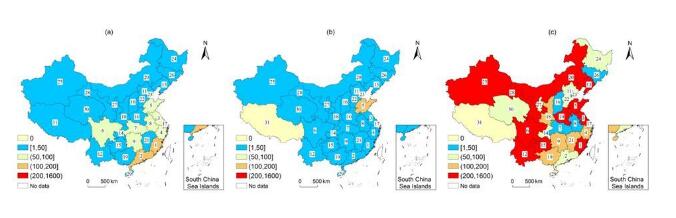

2014年以前,東部經濟發達地區PPP項目多,中西部經濟欠發達地區PPP項目少。2014年以后,中西部地區的PPP項目,不管是落地項目還是儲備項目,均遠遠多于東部地區。2014年以前PPP項目最多的前五個省份為福建(122個項目)、廣東(116個項目)、江蘇(95個項目)、浙江(79個項目)、山東(75個項目),均為經濟發達的東部地區,2016年的GDP排名分別為第10、第1、第2、第4以及第3。2014年之后,落地PPP項目排前五的省份是山東(258)、新疆(155)、浙江(90)、四川(88)和河南(86),其中新疆、四川和河南均屬于經濟欠發達的中西部地區。儲備排名前五的省份是貴州(1724)、山東(829)、內蒙(770)、四川(760)和河南(709),除了山東,均屬于中西部地區,2016年的GDP排名分別為第21、第3、第15、第6和第5。

3.3 分布行業

在財政部的官方數據庫中,PPP項目分為19個行業,無論在2014年之前還是之后,行業之間項目數量差異極大。2014年以來的PPP項目,包括落地項目和儲備項目,數量最多的市政工程達到4007個,而最少的林業PPP項目僅為19個。這一方面是由于市政工程本身涵蓋領域非常廣泛,包括了供水、污水處理、垃圾處理、供熱、管網、市政道路、景觀園林等領域;另一方面也說明具有良好穩定用戶和收益的市政、交通等項目最適合采用PPP模式,也最容易吸引社會資本。交通項目的數量排在第二位,但投資額卻排第一,占全部投資的36%,這主要是單個交通項目的投資額較大,平均為353190萬元人民幣,而市政工程項目平均為20494萬元。

3.4 具體運作模式

無論是在2014年之前,還是2014年之后,無論是落地項目庫還是儲備項目庫,BOT都是應用最廣泛的模式,占據了絕對主導地位。在已經落地的項目中,包括2014年之前和之后,排在第二位的是TOT模式,但儲備項目中,排第二位的卻是BOO模式。這也許是因為BOO這種模式涉及到產權和私有化,在中國這種政策環境較難落地。

3.5 合作期

中國政府的文件明確規定了PPP合作期應當是10-30年。在落地項目和儲備項目中,可以看出短于10年和長于30年的項目并不多。在2014年以來的落地項目中,合作期在20-30年的項目最多,占全部項目的42.3%。而在潛在項目中,10-20年的項目最多,占全部項目的41%。這種差異表明,合作期長的PPP項目更受市場青睞,更容易落地。

3.6 回報機制

2014年之前,中國PPP項目基本都是使用者付費。2014年之后,政府付費和政府可行性缺口補貼項目才得到推廣適用,但項目非常多。在落地項目中,政府付費項目最多,占全部項目的39.6%。儲備項目中,使用者付費項目最多,占全部項目的43.4%。政府付費項目這么多,一方面表明市場對地方政府信用和財政支付能力的認可,另外一方面導致政府的中長期支出責任加大,加重了政府債務風險。

3.7 平均招標周期

從項目發起到簽署PPP項目合同實際花費的時間,根據有詳細信息的53個示范項目的統計,在6個月到43個月之間,平均13.5個月。而愛爾蘭是平均34個月,22 個月到58 個月之間(Reeves, 2015)。雖然英國和加拿大的官方目標期限為15-18個月,但實際中分別達到了35個月和19個月(HM Treasury, 2013)。在國外,由于PPP相對傳統模式過于復雜,過長的招標周期和過高的前期費用一直飽受批評,也影響了PPP的實施。在效率和質量之間,中國地方政府顯然更關注前者。此外,由于績效考核等因素的影響,中國一些地方政府在未經過充分論證的前提下,就匆忙實施PPP項目,留下了嚴重的隱患。

4、2014年以來中國PPP的發展特征與影響因素

4.1 發展特征

可以看出,2014年以來中國的PPP發展完全呈現了不同以往的新特征。

PPP項目和規模急劇增長。2014年以來的3年時間,僅落地庫的PPP項目超過了過去30年項目的總和,投資額更是高達過去的兩倍多。此外,還有近萬個儲備PPP項目等待落地。這種短時間的運動式的大規模的推廣運用,反映了中國政府對PPP模式的高度重視和政府的高效率,但也導致了一系列隱患,比如出現了很多偽PPP項目以及地方政府債務風險的加劇。

空間分異加劇,但差異格局呈現階段性特征。無論是2014年之前還是之后,中國的PPP項目存在顯著的空間分異格局,但這種格局在2014年前后呈現完全不同甚至是相反的空間分布特征。2014年之前,經濟發達的東部地區PPP項目用的多,中西部地區用得少。2014年之后,格局相反,中西部地區PPP項目用的多,東部地區相對較少。尤其是儲備PPP項目,這種格局更為顯著。作為中國經濟發展中心的上海、北京和廣東,2014年以來落地的PPP項目分別僅為1、21和49個,而20114年之前分別為29、37和116個,在全國各地PPP大干快上的態勢下,這幾個經濟最發達省市的PPP項目卻反而減少。2014年之前,PPP項目最多的省為福建,項目數為122,最少的數為西藏,數量為2,均值為39.4,標準差為31.5。2014年之后,PPP執行項目庫中,PPP項目最多的省為山東,數量為258,最少的省為天津和西藏,俱為0,均值為46,標準差為51.6。可以看出,省際的差異是進一步加大的。

圖1 中國PPP項目的空間分布

(a.2014之前的落地項目; b. 2014年之后的落地項目;c. 2014年之后的儲備項目)

高度重視規范性建設。法制環境不完善一直被認為是中國PPP最大的不足,在經濟學人智庫(Economist Intelligence Unit)(2014年發布)的《亞太地區PPP發展環境評估Evaluating the environment for public private partnerships in Asia-Pacific》(Evaluating the environment for public private partnerships in Asia-Pacific)報告中,中國的法律法規框架得分僅為34.4,在亞太地區排名第16(總共21個國家和地區)。2014年之后的PPP發展相對于過去最大的進步就是高度重視制度建設和規范發展。2014年之前的中國PPP發展主要都是單個部門在推動,比如二十世紀九十年代的發改委,二十一世紀初期的建設部,其他部門很少參與。2014年之后的PPP發展,財政部牽頭,但涉及部門多,十幾個部委都發布了相關支持PPP發展的文件。

項目簽約率低。2014年以來落地項目庫PPP總數為1440個,儲備項目庫PPP總數為9820個,二者之比為1:6.8。通過2014年以來的落地庫和儲備庫的比較可以看出,中國潛在的PPP項目較多,但真正能有社會資本愿意投資進入執行階段的項目并不多。原因可能在于,一方面是PPP項目的落地周期(即從識別到執行階段)需要一定的時間;另一方面是儲備庫中本身很多項目缺乏吸引力,甚至根本不適合做PPP。

4.2 影響因素

2014年以來中國PPP的突變式發展及展示的新特征,原因很多,但其主要的原因,本研究認為是:

強勢的政府主導作用。PPP模式中,一般認為政府方應該主動,比如美國的National Council for Public-Private Partnerships(NCPPP)提出的PPP項目7個成功因素中,第一個就是政府部門主導(PUBLIC SECTOR CHAMPION) 。合理的PPP模式應當是有為政府和有效市場的結合,在充分發揮市場機制的基礎上,界定并動態調整好政企雙方的職責是PPP成功的重要因素和實施保障。中國PPP的發展歷程中,政府一直扮演著主導角色,二十世紀九十年代原國家計委推動了第一次高潮,二十一世紀初期原建設部主導了第二次高潮。但與之前的政府主導作用不同,2014年以來的PPP熱潮,政府過于主動,部分取代了市場的作用,甚至將PPP項目的推進情況作為上級政府對下級政府、市政府對有關部門的考核指標之一。在政府的強制推廣下,為了完成任務,很多不適合用PPP模式的項目,比如市場化的地產開發項目,也納入到PPP項目庫。雖然中國政府也規定了PPP項目中政府的年度總支出不能超過政府一般性財政預算支出的10%,但實際中,地方政府通過各種巧妙的方式規避了這個限制。對中國地方政府而言,為了利用PPP模式加快項目投資促進經濟發展,地方政府與企業(大部分是國有企業)存在共謀(collusion)的隱患。

PPP驅動因素的變化。為什么要用PPP模式?各個機構和研究人員有各自的看法。熊偉(2017)認為PPP存在三個階段,每個階段有各自的核心訴求,比如PPP1.0階段主要目的是解決財政資金短缺,PPP2.0是提升效率,PPP3.0是促進實現可持續發展(熊偉等,2017)。值得注意的是,這三個階段并不是線性發展的。中國地域幅員廣闊,地區社會經濟和發展環境差異懸殊,不同的區域即便是在同一時期,其發展階段和社會經濟狀況也是差異極大,因此, PPP的驅動因素在不同時期和不同地區也存在顯著差異。

5、結語

總體而言,2014年以來的PPP新政成效顯著,項目數量和投資規模急劇擴張,對民生改善和經濟發展都有較強的促進作用。PPP的制度建設和法治建設一直是中國PPP發展的短板,在2014年以來的PPP 新政得到了明顯改善。但是,也存在諸如簽約率低、認知不全面、能力不足等問題。此外,中國的PPP存在顯著的空間分異格局,而且這種空間差異進一步擴大。但這種格局在2014年前后有顯著的不同,這種格局差異與PPP的驅動因素有著密切關聯。2014年以來中國PPP發展主要是政府的強勢地位形成的。過強的政府主導作用固然促進了中國PPP的快速發展,但這是一個雙刃劍,尤其是產生了效率低下、政府債務危機加劇和政企合謀等風險,其效果需要進一步的觀察和評估。

在全球化的發展趨勢下,全球經濟關聯程度不斷加強,知識溢出效應不斷增加,作為GDP全球第二的經濟大國,尤其是一帶一路倡議的推行,中國積極參與全球治理和經濟合作,中國PPP的發展必然對其他國家產生影響。這種情況下,對中國PPP進行有效評估,并基于評估進行提升改善和總結借鑒,不僅是中國一個國家的事,也具有較強的國際意義。

【作者簡介】程哲,北京大學經濟學院博士后;

柯永建,悉尼科技大學高級講師;

林靜,中國科學院地理科學與資源研究所助理研究員。

該文發表于《城市與地方治理研究》第一輯,上海:格致出版社,上海人民出版社,2018年1月。以上為作品簡要版。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")