我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

摘要

PPP改革推行四年以來,在深度和廣度方面都得到了巨大的發展。2017年,是PPP項目規范實施年。在糾正不規范行為的同時,PPP改革堅持新發展理念,穩中求進,推動供給側結構性改革,防控財政金融風險,支持扶貧脫貧,開展污染防治,深入貫徹“五位一體”總體布局和“四個全面”戰略布局。現將2017年度全國PPP項目信息情況報告如下:

PPP模式在各地區各行業廣為應用,PPP項目數量和投資額持續增長。截至2017年12月末,全國政府和社會資本合作(PPP)綜合信息平臺收錄管理庫和儲備清單PPP項目共14,424個,總投資額18.2萬億元,同比上年度末分別增加3,164個、4.7萬億元,增幅分別為28.1%、34.8%;其中,管理庫項目7,137個,儲備清單項目7,287個。

2017年10月,為進一步優化管理,全國PPP綜合信息平臺項目庫劃分為管理庫和儲備清單。其中,管理庫項目指處于準備、采購、執行和移交階段的項目,已通過物有所值評價和財政承受能力論證的審核。截至12月末,管理庫項目共計7,137個,累計投資額10.8萬億元,覆蓋31個省(自治區、直轄市)及新疆兵團和19個行業領域;季度環比凈增項目359個、投資額6,376億元;年度同比凈增項目2,864個、投資額4.0萬億元。其中,處于執行和移交階段的項目(已落地項目)2,729個(目前移交階段項目0個),投資額4.6萬億元,落地率38.2%(即已落地項目數與管理庫項目數的比值),覆蓋除西藏以外的30個省(自治區、直轄市)及新疆兵團和19個領域。落地項目中已開工項目占42.5%,季度環比凈增245個。回報機制,使用者付費項目1,323個、投資額1.6萬億元,分別占管理庫的18.5%和14.7%;政府付費項目2,884個,投資額3.3萬億元,分別占管理庫的40.4%和30.6%;可行性缺口補助項目2,930個、投資額5.9萬億元,分別占管理庫的41.1%和54.7%。

PPP模式加快基礎設施建設,推動地方經濟轉型發展和供給側結構性改革。按地區,山東(含青島)、河南、湖南項目數居前三位,合計占管理庫的26.1%;貴州、湖南、河南項目投資額列前三位,合計占管理庫的22.8%。落地項目數前三位是山東(含青島)、新疆、安徽,合計占落地項目數的29.3%;落地項目投資額前三位是云南、山東(含青島)、貴州,合計占落地項目投資額的24.5%。按行業,PPP項目覆蓋19個一級行業領域。市政工程、交通運輸、生態建設和環境保護項目數居前三位,合計占管理庫的59.2%;市政工程、交通運輸、城鎮綜合開發項目投資額列前三位,合計占管理庫的71.6%。落地項目數前三位是市政工程、交通運輸、生態建設和環境保護,合計占落地項目數的63.5%;落地項目投資額前三位是市政工程、交通運輸、城鎮綜合開發,合計占落地項目投資額的74.3%。對比固定資產投資額,2017年當年PPP落地項目投資額占同期固定資產投資之比為3.8%。其中,東部地區該占比為3.2%,中部地區3.2%,西部地區4.5%,東北地區8.3%。

PPP模式提高公共服務供給質量和效益,滿足人民對美好生活向往。基本公共服務領域(文化、體育、醫療、養老、教育、旅游等6個領域)共有項目1,350個,投資額1.1萬億元,分別占管理庫的18.9%和10.4%,分別比去年末增長63.2%和69.4%。項目數前三位是教育343個、旅游310個、醫療衛生261個;投資額前三位是旅游4,261億元、教育1,753億元、醫療衛生1,599億元。污染防治與綠色低碳領域共有項目3,979個,投資額4.1萬億元,分別占管理庫的55.8%、38.0%,年度同比凈增項目1,507個、投資額1.4萬億元。其中,落地項目1,556個、投資額1.9萬億元,年度同比凈增項目764個、投資額1.0萬億元。

近半數貧困縣利用PPP模式開展扶貧脫貧項目,利用市場力量開展長效扶貧脫貧。全國832個貧困縣中有394個(占47.4%)已探索運用PPP模式開展脫貧攻堅,納入管理庫項目共1,272個,投資額1.1萬億元。其中,落地項目350個,投資額2847億元。按省份統計,貴州、內蒙古、湖南的貧困縣PPP項目數排名前三,分別為290個、143個、124個;安徽、內蒙古、湖南有PPP項目的貧困縣個數占當地貧困縣總數的比例排名前三,分別為100.0%、87.1%、80.0%。

PPP示范項目落地率超八成,地區行業分布廣泛,示范引領作用明顯。截至12月末,國家示范項目共計697個,累計投資額1.8萬億元,覆蓋除西藏以外的30個省(自治區、直轄市)及新疆兵團和18個領域。其中,落地項目597個,投資額1.5萬億元,覆蓋除西藏以外的30個省(自治區、直轄市)及新疆兵團和18個領域,落地率85.7%,繼續保持增長態勢。其中,第一批22個示范項目自去年末以來、第二批162個示范項目自今年3月末以來已100%落地;第三批513個示范項目中413個項目落地,落地率為80.5%。地區分布,落地項目數前三位是河南、云南、山東(含青島),合計占全國落地項目的24.8%。行業領域,落地項目數前三位是市政工程、交通運輸、生態建設和環境保護,合計占全國落地項目的64.0%。民企參與,597個示范項目的簽約社會資本共981家,其中民企占34.7%;民企參與的示范項目280個,占46.9%。開工示范項目271個,占落地項目總數的45.4%。開工示范項目前三位是山東(含青島)、安徽、云南,分別為33個、32個、23個。

積極利用“互聯網+”手段,深化PPP改革的宣傳推廣。截至12月末,PPP中心的中、英文官網訪問量分別達到618萬次和192萬次,季度環比分別增長125萬次和21萬次;“中國PPP地圖”手機移動客戶端(APP)下載量超過4.3萬次,季度環比增長3,800次;“道PPP”微信公眾號關注人數達12.9萬,季度環比增長超1萬。

正文

根據《關于規范政府和社會資本合作綜合信息平臺運行的通知》(財金〔2015〕166號)、《關于規范政府和社會資本合作綜合信息平臺項目庫管理的通知》(財辦金〔2017〕92號)相關規定,2017年12月末,全國PPP綜合信息平臺項目庫共收錄PPP項目14,424個,總投資額18.2萬億元;其中,處于準備、采購、執行和移交階段項目共7,137個,均已通過物有所值評價和財政承受能力論證的審核,納入管理庫,投資額10.8萬億元,覆蓋31個省(自治區、直轄市)及新疆兵團和19個行業領域。已落地項目即處于執行和移交階段的項目共2,729個(目前移交階段項目0個),投資額4.6萬億元;已開工項目占落地項目數的42.5%。國家示范項目697個。下文“季度環比”指2017年12月末數據與上季度末即2017年9月末數據對比,“年度同比”指2017年12月末數據與上年度末即2016年12月末數據對比。

具體內容報告如下:

一、國家示范項目

截至2017年12月末,國家示范項目共697個,總投資1.8萬億元,全部進入管理庫。其中,2014年第一批示范項目22個(最初為30個,陸續調出8個),總投資714億元;2015年第二批示范項目162個(最初為206個,陸續調出44個),總投資4,861億元;2016年第三批示范項目513個(最初為516個,陸續調出3個),總投資11,957億元。

(一)落地項目穩步增加

PPP項目進展狀況按全生命周期分為識別、準備、采購、執行和移交5個階段。執行和移交兩個階段項目數之和與準備、采購、執行、移交4個階段項目數之和的比值為項目落地率。目前尚無移交階段項目。

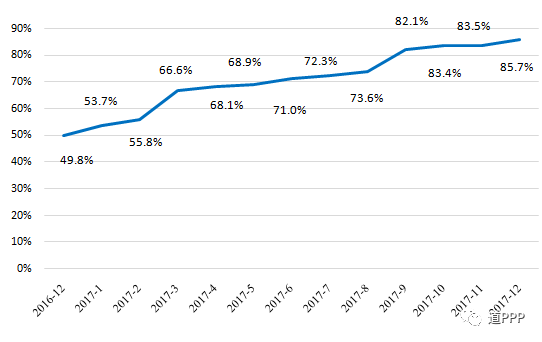

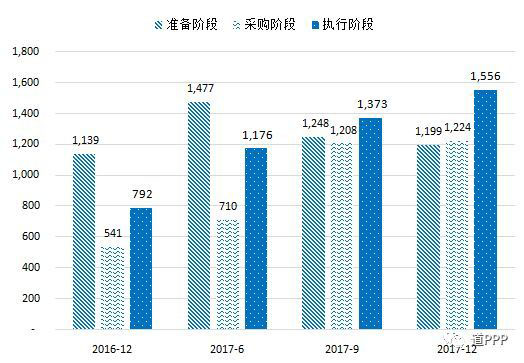

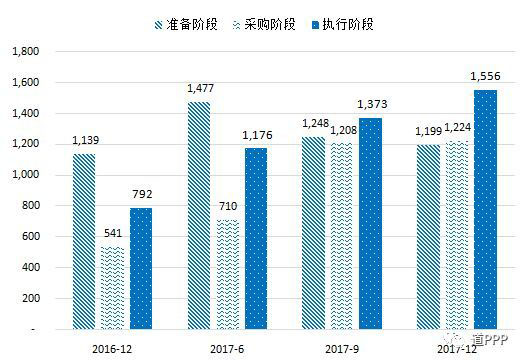

2016年12月末至2017年12月末,各階段示范項目數、投資額和落地情況如圖1-1-1、圖1-1-2和圖1-1-3。年內,示范項目總體推進良好,準備、采購階段示范項目數和投資額均逐月減少,落地(即已簽訂PPP項目合同進入執行階段)項目數和投資額逐月增加。截至12月末,落地597個、投資額15,303億元、落地率85.7%;季度環比增加25個項目、562億元,落地率提高3.6個百分點;年度同比增加234個項目、5,923億元、35.9個百分點。

圖1-1-1各階段示范項目數情況(個)

圖1-1-2各階段示范項目投資額情況(億元)

圖1-1-3示范項目落地情況

(二)落地率持續增長

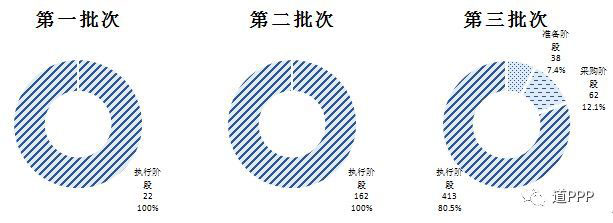

第一批22個示范項目自2016年末以來、第二批162個示范項目自2017年3月末以來已100%落地。第三批示范項目中落地項目413個,12月當月新增落地項目15個,落地率為80.5%。三批示范項目各自落地率如圖1-2。

圖1-2 12月末一、二、三批示范項目各自落地率

(三)市政工程類項目保持首位

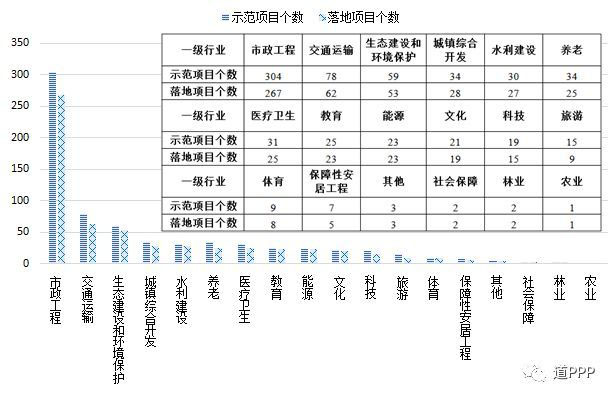

PPP項目涉及能源、交通運輸、水利建設、生態建設和環境保護、市政工程、城鎮綜合開發、農業、林業、科技、保障性安居工程、旅游、醫療衛生、養老、教育、文化、體育、社會保障、政府基礎設施和其他19個一級行業。示范項目涵蓋除政府基礎設施外的18個行業,12月末,落地項目已全部覆蓋這18個行業。

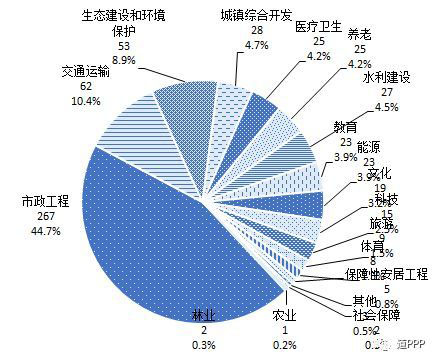

597個落地示范項目中,市政工程類267個,占44.7%;交通運輸類62個,占10.4%;生態建設和環境保護類53個,占8.9%,上述三類數量季度環比分別增加11個、1個、2個,年度同比增加87個、25個、23個;其他各類共215個,占36.0%。12月末落地示范項目行業分布如圖1-3-1,各行業示范項目數與落地數對比如圖1-3-2。

圖1-3-1 12月末落地示范項目行業分布(個)

圖1-3-2 12月末各行業示范項目數與落地數對比

(四)河南、云南、山東落地項目數居前三

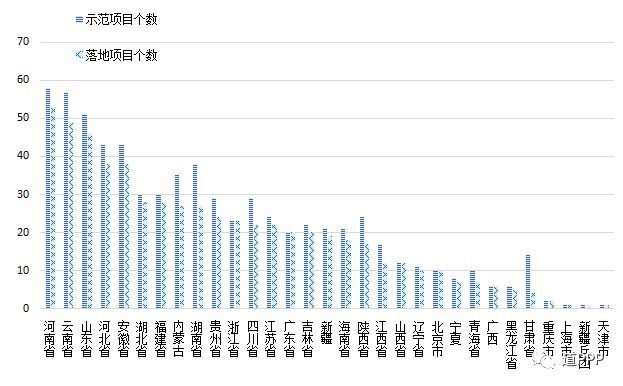

按各地落地示范項目數統計,河南已有53個示范項目簽約進入執行階段,居全國第一;其他依次為云南49個、山東(含青島)46個、安徽38個、河北38個、湖北28個、福建(含廈門)28個、內蒙古27個、湖南27個,其余各省均不足25個。上述9省份合計占落地示范項目總數的55.9%。各地示范項目數與落地數對比如圖1-4。

圖1-4 12月末各省份示范項目數與落地數對比

(五)山東、安徽落地項目開工數量全國領先

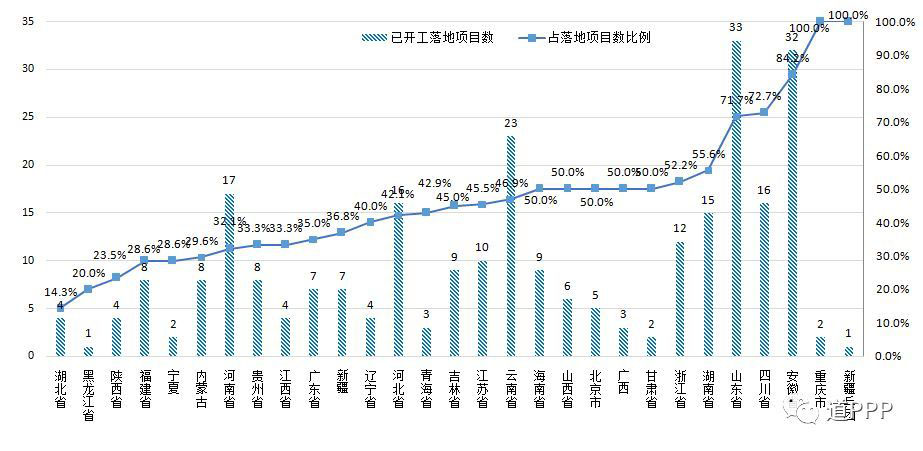

截至12月末,已開工落地示范項目271個,占落地項目總數的45.4%。開工示范項目數前三位是山東(含青島)、安徽、云南,已開工項目分別為33個、32個、23個,占落地示范項目數的比例分別為71.7%、84.2%、46.9%。此三省落地示范項目數合計占全國落地示范項目數的32.5

圖1-5 12月末開工示范項目數各省分布及占落地示范項目數比例

二、管理庫項目

2017年10月,為進一步優化管理,全國PPP綜合信息平臺項目庫劃分為管理庫和儲備清單。截至12月末,管理庫內共有7,137個項目處于準備、采購、執行和移交階段,投資額10.8萬億元;與9月末季度環比凈增項目359個(已扣除本月退庫項目數)、投資額6,376億元;與2016年12月末年度同比凈增項目2,864、投資額4.0萬億元。其中,已落地(即簽約進入執行階段)項目2,729個,投資額4.6萬億元,季度環比凈增落地項目341個、投資額5,126億元,年度同比凈增落地項目1,378個、投資額2.4萬億元。

(一)項目數投資額穩步增加,新建項目占比較高

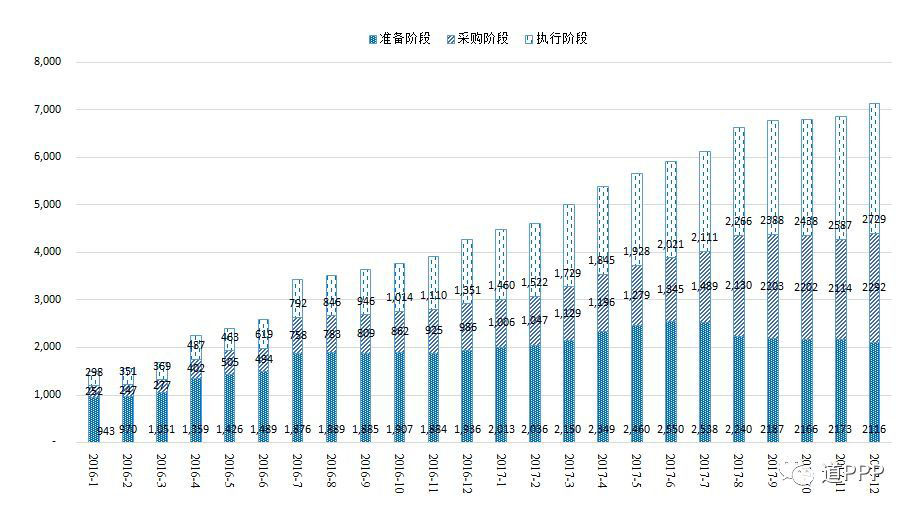

2016年1月至2017年12月末,管理庫項目數及各階段項目數如圖2-1-1、投資額如圖2-1-2,呈逐月增長趨勢,月均增長項目245個、投資額3,643億元。

圖2-1-1管理庫及其各階段項目數月度變化(個)

圖2-1-2管理庫及其各階段項目投資額月度變化(萬億元)

截至12月末,管理庫7,137個項目中新建、存量、存量+新建項目數分別為6,233個、475個、429個,在管理庫占比分別為87.3%、6.7%、6.0%;此三類項目投資額分別為9.8萬億元、0.4萬億元、0.5萬億元,占比為91.3%、4.1%、4.6%,如圖2-1-3和2-1-4。

(二)項目地區集中度較高

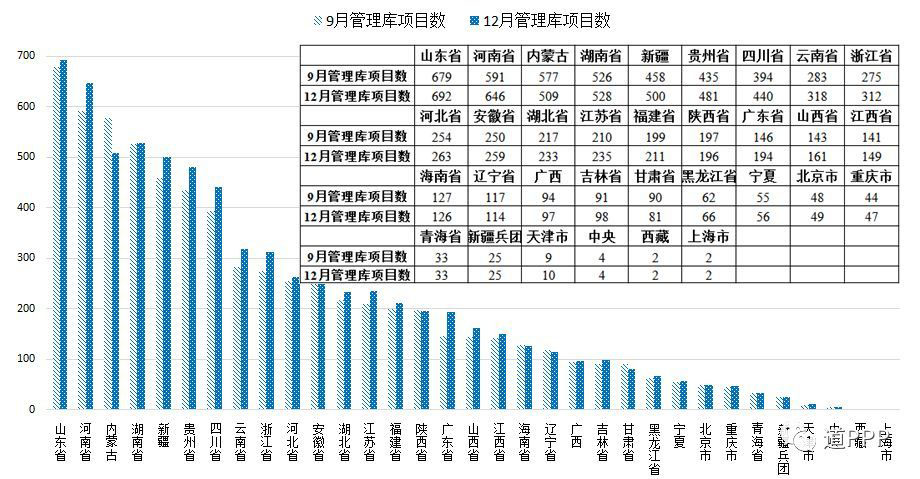

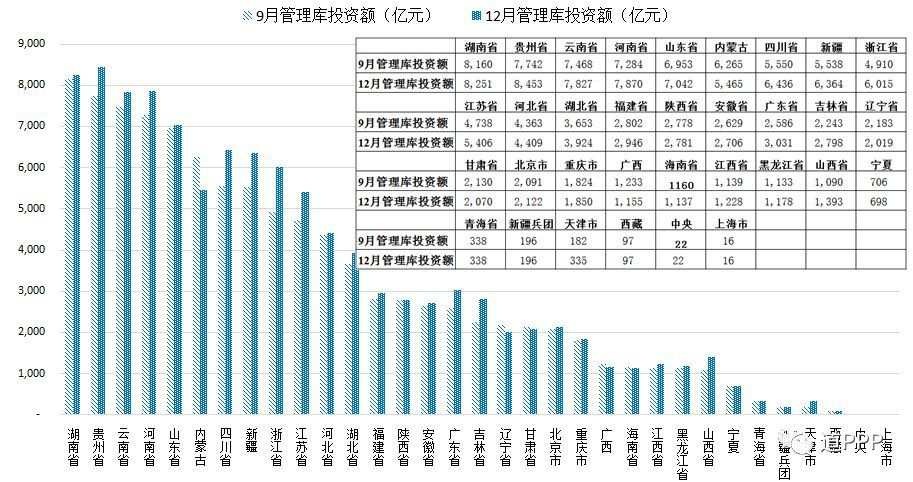

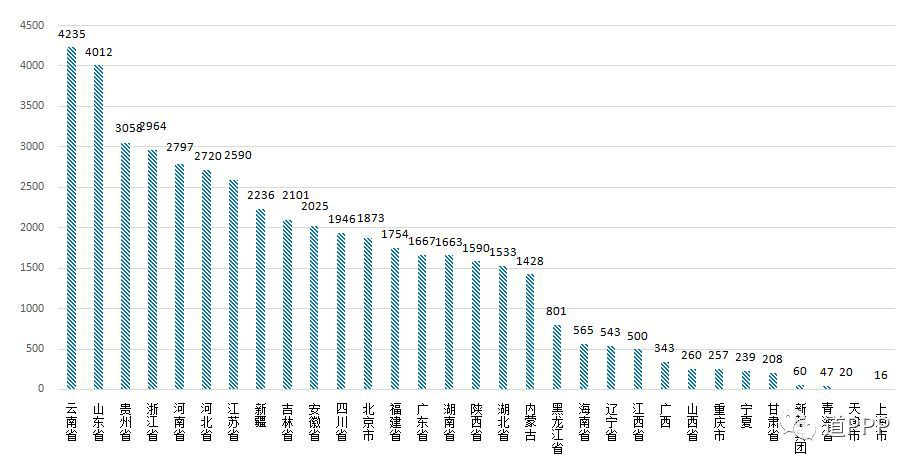

截至12月末,管理庫項目按項目數排序,前三位是山東(含青島)、河南、湖南,分別為692個、646個、528個,合計占入庫項目總數的26.1%。按投資額排序,前三位是貴州、湖南、河南,分別為8,453億元、8,251億元、7,870億元,合計占入庫項目總投資的22.8%。各地方9月末與12月末的管理庫項目數、投資額對比情況分別如圖2-2-1和圖2-2-2。

各地季度環比凈增項目數前三位是河南、廣東(含深圳)、貴州,分別為55個、48個、46個,合計占管理庫季度環比凈增數的41.5%。各地季度環比凈增投資額前三位是浙江(含寧波)、四川、新疆,分別為1,105億元、886億元和827億元,合計占管理庫季度環比凈增投資額的44.2%。

各地年度同比凈增項目數前三位的是湖南、內蒙古、河南,分別為262個、232個、222個,合計占管理庫年度同比凈增數的25.0%。各地年度同比凈增投資額前三位的是新疆、湖南、貴州,分別為4,300億元、3,877億元、3,496億元,合計占管理庫年度同比凈增數的29.4%。

圖2-2-1 12月末與9月末管理庫項目數地域分布對比情況(個)

圖2-2-2 12月末與9月末管理庫項目投資額地域分布對比情況(億元)

(三)項目行業集中度較高

截至12月末,管理庫內各行業PPP項目數及投資額如圖2-3-1和圖2-3-2。其中,項目數前三位是市政工程、交通運輸、生態建設和環境保護,合計占管理庫項目的59.2%;投資額前三位是市政工程、交通運輸、城鎮綜合開發,合計占管理庫總投資的71.6%。

圖2-3-1 12月末管理庫項目數行業分布情況

圖2-3-2 12月末管理庫項目投資額行業分布(億元)

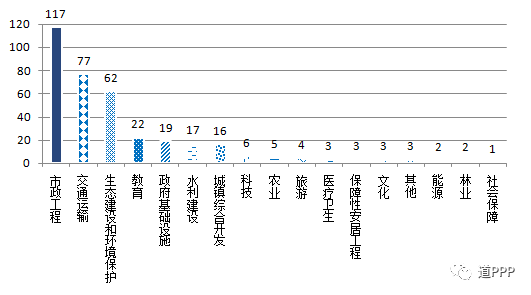

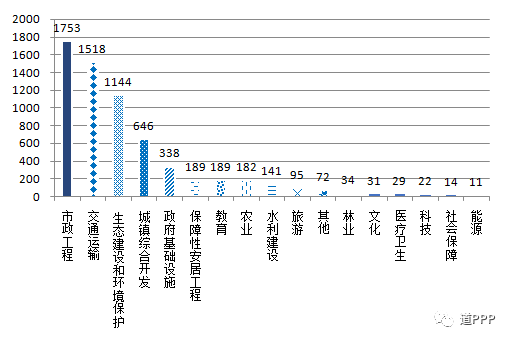

行業季度環比凈增項目數前三位是市政工程、交通運輸、生態建設和環境保護,分別為117個、77個、62個,合計占管理庫季度環比凈增項目數的71.3%,如圖2-3-3。行業季度環比凈增投資額前三位仍是市政工程、交通運輸、生態建設和環境保護,分別為1,753億元、1,518億元、1,144億元,合計占管理庫凈增投資額的69.2%,如圖2-3-4。

圖2-3-3 12月末比9月末管理庫凈增項目數行業分布(個)

圖2-3-4 12月末比9月末管理庫凈增投資額行業分布(億元)

行業年度同比凈增項目數前三位是市政工程、交通運輸、生態建設和環境保護,分別為1,065個、412個、268個,合計占管理庫季度環比凈增項目數的60.9%。行業年度同比凈增投資額前三位是市政工程、交通運輸、城鎮綜合開發,分別為11,103億元、10,729億元、4,224億元,合計占管理庫季度環比凈增項目數的65.7%。

(四)落地項目較大幅度增加

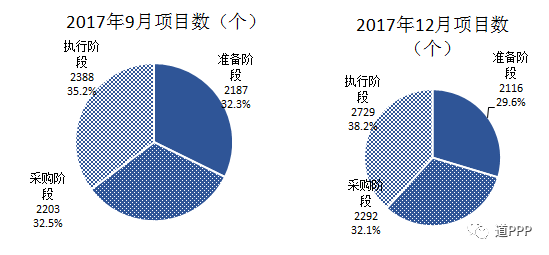

9月末、12月末管理庫各階段項目數如圖2-4-1。12月末執行階段即落地項目2,729個,季度環比凈增341個,年度同比凈增1,378個;落地率38.2%,季度環比增長3.0個百分點,年度同比增長6.6個百分點。目前尚無移交階段項目。

圖2-4-1 9月末、12月末管理庫準備、采購、執行階段項目數分布

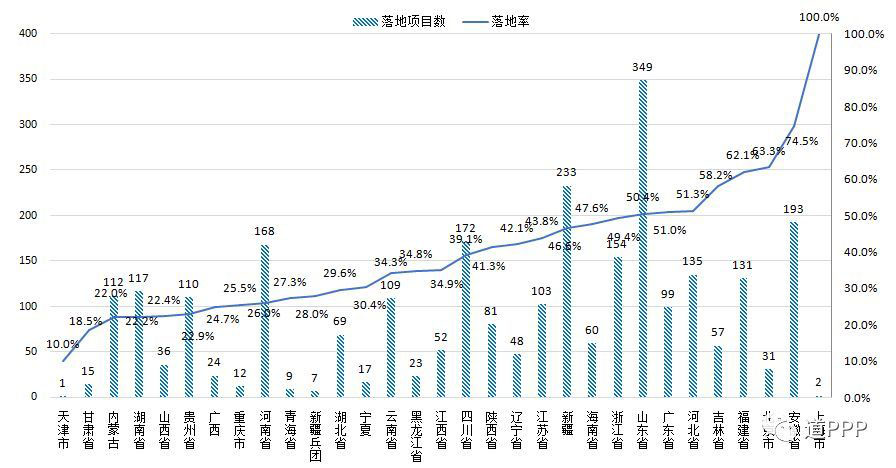

落地項目數地域分布,山東(含青島)349個,占落地項目總數的12.8%,居各省之首;新疆232個,占8.5%,居第二;安徽193個,占7.1%,居第三。12月末季度凈增落地項目數前三位是福建(含廈門)、山東(含青島)、河北,分別為46個、28個、26個,合計占凈增落地項目總數的29.3%。

落地項目投資額地域分布,前三位是云南、山東(含青島)、貴州,分別為4,235億元、4,012億元、3,058億元,合計占落地項目投資總額的24.5%。12月末季度凈增落地項目投資額前三位是吉林、福建(含廈門)、江蘇,分別為1,163億元、700億元、569億元,合計占凈增落地項目總數的47.4%。各地方落地項目數、投資額情況見圖2-4-2、2-4-3。

落地率,上海共2個項目,已100%落地,位居第一;安徽259個項目中落地193個,落地率74.5%,位居第二;北京49個項目中落地31個,落地率63.3%,位居第三。

圖2-4-2 12月末落地項目數、落地率地域分布情況(個)

圖2-4-3 12月末落地項目投資額地域分布情況(億元)

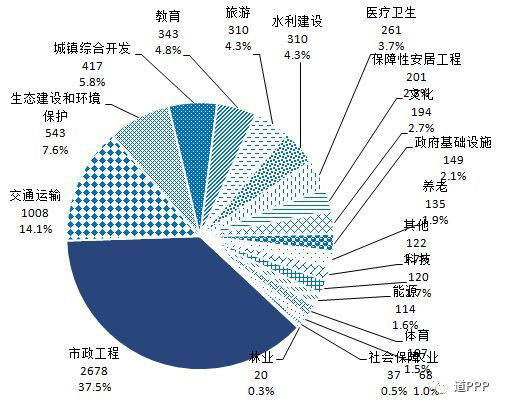

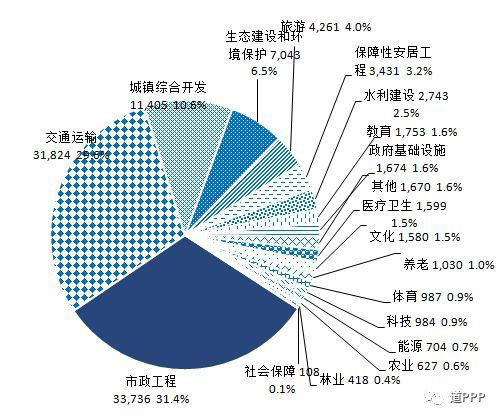

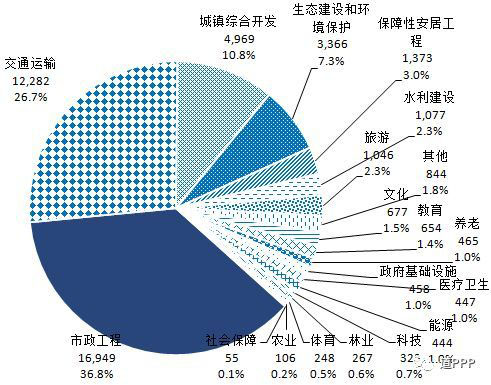

行業狀況,落地項目數前三位是市政工程、交通運輸、生態建設和環境保護,分別是1,152個、369個和212個,合計占落地項目總數的63.5%。落地項目投資額前三位是市政工程、交通運輸、城鎮綜合開發,分別為16,949億元、12,282億元和4,969億元,合計占落地項目總投資額的74.3%。截至12月末,落地項目數及投資額的行業分布分別如圖2-4-4和圖2-4-5。

圖2-4-4 12月末落地項目數行業分布(個)

圖2-4-5 12月末落地投資額行業分布(億元)

行業季度環比凈增落地項目數前三位是市政工程、交通運輸、生態建設和環境保護,凈增項目數分別為134個、49個、35個,合計占凈增季度環比落地項目總數的63.3%。季度環比凈增落地投資額前三位是市政工程、生態建設和環境保護、交通運輸,凈增投資額分別為1,782億元、897億元和629億元,合計占凈增季度環比投資總額的64.5%。

行業年度同比凈增落地項目數前三位的是市政工程、交通運輸、生態建設和環境保護,凈增項目數分別為553個、183個、119個,合計占凈增年度同比落地項目總數的62.0%。年度同比凈增落地投資額前三位是市政工程、交通運輸、城鎮綜合開發,凈增投資額分別為9,153億元、4,853億元和3,134億元,合計占凈增投資總額的72.3%。

落地項目前三行業的部分二級行業情況。截至12月末,市政工程的二級行業中,落地項目數前三位是市政道路、污水處理、其他,分別為278個、264個、94個,合計占市政工程落地項目的55.2%;落地項目投資額前三位是軌道交通、市政道路、管網,分別為6,015億元、3,553億元和2,034億元,合計占市政工程落地項目投資額的68.5%。交通運輸的二級行業中,落地項目數前三位是一級公路、高速公路、二級公路,分別為114個、89個和53個,合計占交通運輸落地項目的69.4%;落地項目投資額前三位是高速公路、一級公路、其他,分別為8,305億元、1,828億元和521億元,合計占交通運輸落地項目投資額的86.7%。生態建設和環境保護的二級行業中,綜合治理類項目落地179個、投資額3,088億元,分別占生態建設和環境保護類落地項目總數和投資額的84.4%和91.7%。

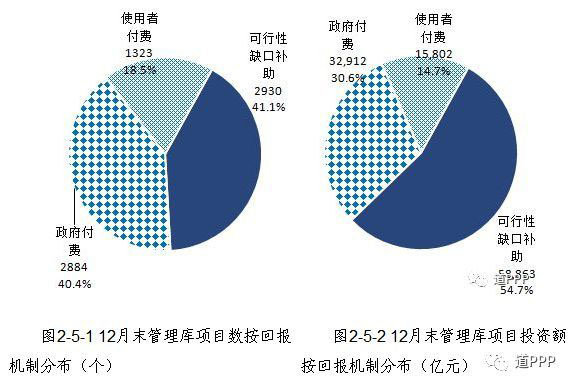

(五)可行性缺口補助類項目投資額超50%

按照三種回報機制統計,截至12月末,管理庫中使用者付費項目1,323個,投資額1.6萬億元,分別占管理庫的18.5%和14.7%;政府付費項目2,884個,投資額3.3萬億元,分別占管理庫的40.4%和30.6%;可行性缺口補助(即政府市場混合付費)項目2,930個,投資額5.9萬億元,分別占管理庫的41.1%和54.7%。具體情況如圖2-5-1和2-5-2。

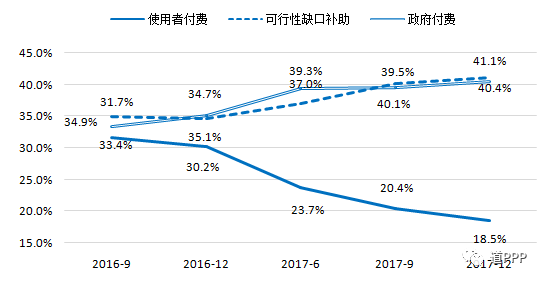

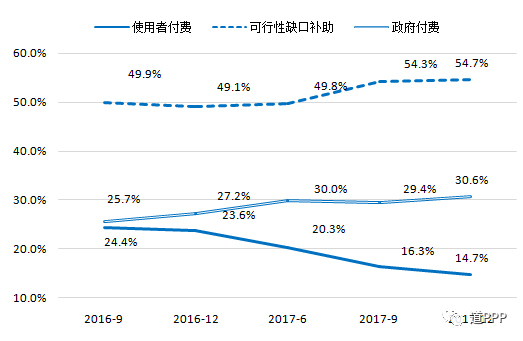

2016年9月末至2017年12月末管理庫PPP項目三種回報機制項目數占比情況如圖2-5-3,投資額占比如圖2-5-4。可見,使用者付費類項目的比重呈逐季度小幅下降趨勢,可行性缺口補助類和政府付費類項目的比重變化趨勢則相反。

圖2-5-3管理庫PPP項目數按回報機制占比統計對比

圖2-5-4管理庫PPP項目投資額按回報機制占比統計對比

截至12月末,管理庫項目數按回報機制統計,使用者付費項目數季度環比下降61個,可行性缺口補助項目、政府付費項目季度環比凈增215個和205個。使用者付費項目投資額季度環比下降655億元,可行性缺口補助項目、政府付費項目投資額季度環比凈增分別為3,920億元、3,111億元。

使用者付費項目、可行性缺口補助項目、政府付費項目數年度同比凈增分別為31個、1,447個、1,386個。使用者付費項目投資額年度同比下降248億元,可行性缺口補助項目、政府付費項目投資額年度同比凈增25,509億元、14,417億元。

落地項目情況,12月末使用者付費項目479個,投資5,166億元;可行性缺口補助項目1,042個,投資25,622億元;政府付費項目1,208個,投資15,261億元。

使用者付費落地項目季度環比下降4個,可行性缺口補助項目和政府付費項目的落地項目季度環比凈增分別為172個、173個。使用者付費項目落地投資額季度環比減少152億元,可行性缺口補助項目和政府付費項目落地投資額季度環比分別凈增3,044億元、2,234億元。

使用者付費項目、可行性缺口補助項目和政府付費項目的落地項目數年度同比凈增分別為114個、590個、674個。三者落地項目投資額年度同比分別凈增595億元、14,478億元、8,640億元。

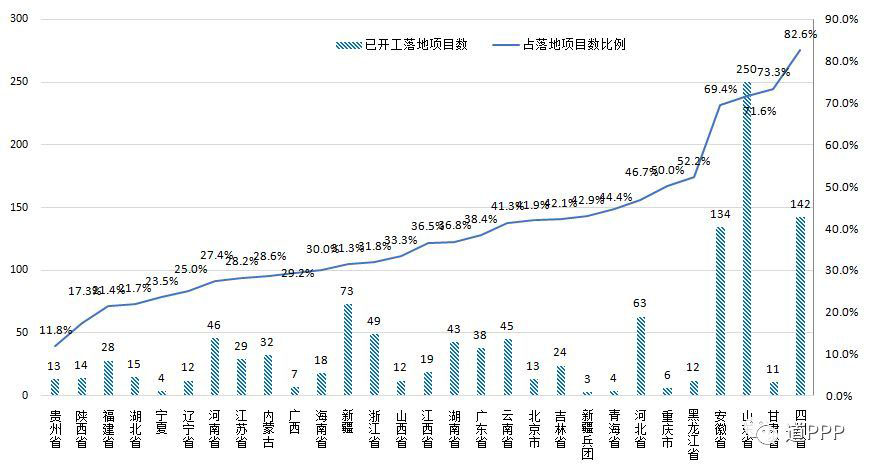

(六)逾四成落地項目已開工

截至12月末,已開工項目1,159個,占落地項目總數的42.5%,季度環比凈增245個。各地情況如圖2-6。其中,山東(含青島)已開工250個,占該省落地項目的71.6%,季度環比凈增22個;四川已開工142個,占該省落地項目的82.6%,季度環比凈增58個;安徽已開工134個,占該省落地項目的69.4%,季度環比凈增71個;其余省份開工項目數量均少于100個。

圖2-6 12月末各地開工項目數及其占落地項目數比例

三、PPP積極貫徹新發展理念

(一)民營企業參與示范項目規模達1/3

社會資本合作方類型。截至12月末,597個落地示范項目的簽約社會資本信息已入庫,包括333個獨家社會資本項目和264個聯合體項目。簽約社會資本共981家,包括民營340家、港澳臺27家、外商16家、國有569家,另外還有類型不易辨別的其他29家,民營企業占比34.7%,如圖3-1-1。

圖3-1-1 981家社會資本的分類及占比

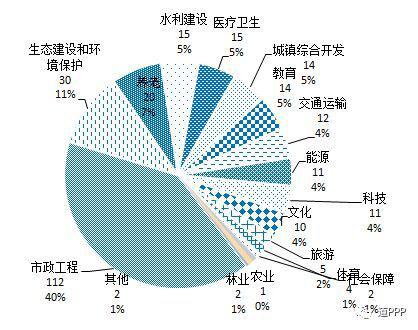

民營企業參與行業領域。民營、含民營及外資的聯合體兩類項目數合計280個、投資額4,948億元,分別占落地項目數、投資額的46.9%和32.3%。民企參與的行業領域17個,如圖3-1-2。其中,市政工程112個、生態建設和環境保護30個、養老20個、水利建設15個、醫療衛生15個,其余皆為15個以下。

圖3-1-2含民營和外資的落地示范項目領域分布

(二)西部地區交通運輸領域項目投資額超50%

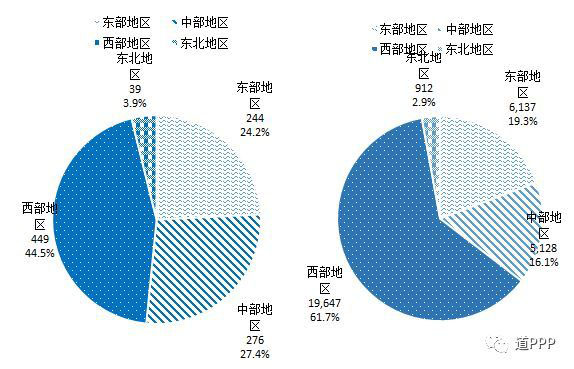

截至12月末,就管理庫交通運輸領域項目數而言,西部地區位列四大區域之首,為449個項目,占比44.5%,中部地區、東部地區、東北地區分別為276個、244個、39個。就投資額而言,西部地區以19,647億元位列第一,占比61.7%,東部地區、中部地區、東北地區分別為6,137億元、5,128億元、912億元,如圖3-2。

圖3-2四大區域管理庫交通運輸項目數、投資額情況

(三)基本公共服務領域項目繼續增長

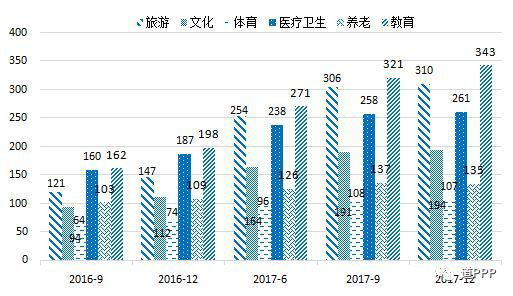

基本公共服務主要包括文化、體育、醫療、養老、教育、旅游等6個領域。截至12月末,管理庫中基本公共服務項目數和投資額分別為1,350個、1.1萬億元,分別占管理庫的18.9%和10.4%。

基本公共服務領域項目數季度環比凈增29個、年度同比凈增523個,投資額季度環比凈增312億元、年度同比凈增4,594億元。項目數前三位是教育343個、旅游310個、醫療衛生261個;投資額前三位是旅游4,261億元、教育1,753億元、醫療衛生1,599億元。如圖3-3-1、圖3-3-2。

圖3-3-1管理庫基本公共服務項目數(個)

圖3-3-2管理庫基本公共服務項目投資額(億元)

(四)污染防治與綠色低碳項目落地較快

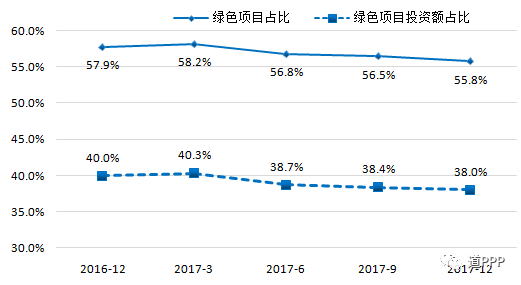

公共交通、供排水、生態建設和環境保護、水利建設、可再生能源、教育、科技、文化、養老、醫療、林業、旅游等多個領域PPP項目都具有支持污染防治和推動經濟結構綠色低碳化的作用。按該口徑,截至12月末,管理庫中污染防治與綠色低碳項目3,979個、投資額4.1萬億元,分別占管理庫的55.8%、38.0%。季度環比凈增項目150個、投資額2,056億元;年度同比凈增項目1,507個、管理庫占比下降2.1個百分點,投資額1.4萬億元、管理庫占比下降2.0個百分點。

污染防治與綠色低碳落地項目1,556個,投資額1.9萬億元;季度同比凈增落地項目183個、投資2,682億元;年度同比凈增項目764個、投資額1.0萬億元。2016年12月末至2017年12月末管理庫污染防治與綠色低碳項目數、投資額情況和占比情況見圖3-4-1、圖3-4-2和圖3-4-3。

圖3-4-1管理庫污染防治與綠色低碳項目數情況(個)

圖3-4-2管理庫污染防治與綠色低碳項目投資額情況(億元)

圖3-4-3管理庫污染防治與綠色低碳項目數和投資額占比

(五)PPP模式助力實施鄉村振興戰略

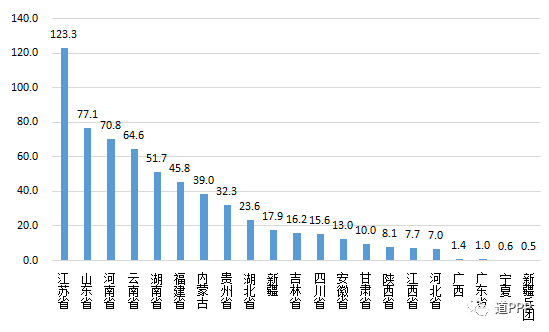

全國大多數省份已開始應用PPP模式解決“三農”問題,實施鄉村振興戰略。管理庫中農業領域項目68個,投資額627億元。其中,山東(含青島)、貴州、河南位列項目數前三,分別為10個、8個、8個,合計占管理庫農業領域項目數的38.2%;江蘇、山東(含青島)、河南位列投資額前三,分別為123.3億元、77.1億元、70.8億元,合計占管理庫農業領域項目投資額的43.3%,如圖3-5-1和圖3-5-2。

圖3-5-1管理庫農業領域各省項目數(個)

圖3-5-2管理庫農業領域各省項目投資額(億元)

(六)2017年PPP落地投資占固定資產投資穩中有升

根據國家統計局發布的2017年12月末固定資產投資最新數據,2017年當年全國固定資產投資總額63.2萬億元。同期新增落地PPP項目投資額2.4萬億元。后者占前者的3.8%。

從區域發展四大板塊看,1-12月,東部地區PPP落地項目投資額8,445億元,地區固定資產投資額265,837億元,該地區PPP落地項目投資額占比3.2%;中部地區PPP落地項目投資額5,181億元,地區固定資產投資額163,400億元,占比3.2%;西部地區PPP落地項目投資額7,555億元,地區固定資產投資額166,571億元,占比4.5%;東北地區PPP落地項目投資額2,533億元,地區固定資產投資額30,655億元,占比8.3%。

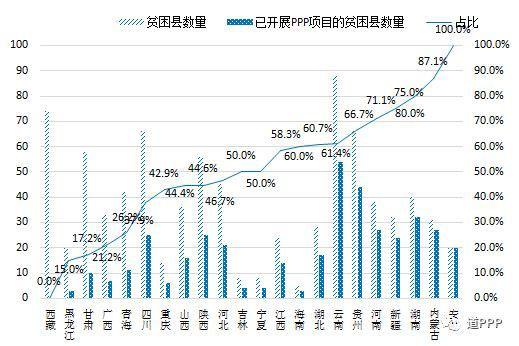

(七)近半數貧困縣探索運用PPP模式脫貧攻堅

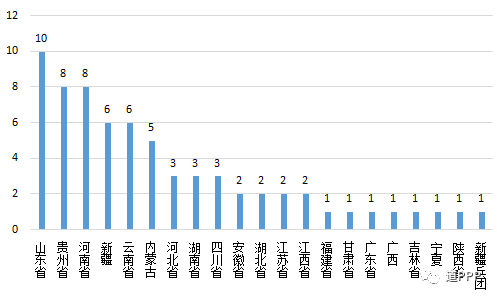

根據國務院扶貧開發領導小組辦公室發布的信息,目前152個國家扶貧開發工作重點縣和14個集中連片特殊困難地區的680個縣(共832個,以下統稱貧困縣)中,394個貧困縣已探索運用PPP模式支持脫貧攻堅,且有項目進入管理庫,占貧困縣總數的47.4%。按省份統計,貴州、內蒙古、湖南的貧困縣PPP項目數排名前三,分別為290個、143個、124個。安徽、內蒙古、湖南有PPP項目的貧困縣個數占當地貧困縣總數的比例排名前三,分別為100.0%、87.1%、80.0%,見圖3-7。

圖3-7 12月末管理庫已開展PPP項目的貧困縣數量和當地貧困縣數量對比

394個貧困縣的管理庫項目共計1,272個,投資額1.1萬億元。其中,落地項目350個,投資額2847億元。從行業領域看,項目數前三位是市政工程、交通運輸、旅游,分別為451個、146個、126個,分別占貧困縣項目總數的35.5%、11.5%、9.9%;投資額前三位是市政工程、交通運輸、旅游,投資額分別為2,608億元、1,780億元、1,559億元,分別占貧困縣項目總投資額的24.7%、16.8%、14.7%。落地項目數前三位是市政工程、交通運輸、水利建設,分別為132個、52個、28個,分別占貧困縣落地項目總數的37.7%、14.9%、8.0%;落地項目投資額前三位是城鎮綜合開發、市政工程、交通運輸,分別為642億元、623億元、514億元,分別占貧困縣落地項目總投資額的22.6%、21.9%、18.1%。

來源:財政部PPP中心

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")