我要投稿(工作時(shí)間:9:00-17:00)

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

文/劉國柱

2011年11月16日,財(cái)政部和國家稅務(wù)總局發(fā)布了經(jīng)國務(wù)院同意的《營業(yè)稅改征增值稅試點(diǎn)方案》。“擴(kuò)大增值稅征收范圍,相應(yīng)調(diào)減營業(yè)稅等稅收”,是十七屆五中全會和“十二·五”規(guī)劃確定的加快我國財(cái)稅體制改革的重要內(nèi)容。營業(yè)稅改征增值稅是繼2009年全面實(shí)施增值稅轉(zhuǎn)型之后,我國稅收制度的又一次重大改革。北京市建筑業(yè)聯(lián)合會就營業(yè)稅改征增值稅的議題,調(diào)研了部分會員企業(yè)的反映、呼聲以及落實(shí)稅改遇到的問題。

就企業(yè)來看,中央在京建筑企業(yè)、市屬大型建筑企業(yè)的領(lǐng)導(dǎo)和主管人員,對稅制改革及其帶來的影響非常重視,普遍認(rèn)為“是件大事”,表現(xiàn)為:領(lǐng)導(dǎo)親自過問;主動商請財(cái)稅部門,溝通情況;派員參加專業(yè)培訓(xùn),學(xué)習(xí)政策法規(guī);責(zé)成專人研究對策方針。而多數(shù)企業(yè)僅限于財(cái)稅專業(yè)人員有所耳聞,企業(yè)領(lǐng)導(dǎo)相對還處于木訥狀態(tài)。更多的管理者還停留在這樣的認(rèn)識上:“營業(yè)稅3%,增值稅11%或17%,稅征得高了,報(bào)價(jià)也漲,這錢甲方出”。各方對稅改的反響程度不一。

實(shí)行增值稅給施工企業(yè)帶來的影響

企業(yè)稅負(fù)增加。北京的幾家大型市屬建筑企業(yè)都曾對增值稅(稅率11%)做過測算,雖然各家引用的2011年的具體數(shù)據(jù)不同,但是結(jié)論一樣:企業(yè)稅負(fù)增加了。以下三個(gè)測算實(shí)例可以說明。

實(shí)例一:甲集團(tuán)公司實(shí)行增值稅以后,企業(yè)納稅總額為53,893,663.59元,比營業(yè)稅(41,893,554.36元)多出1.28%,即12,000,109.23元,企業(yè)實(shí)際稅負(fù)比營業(yè)稅時(shí)增加了42.70%,具體見表1。

表1 增值稅測算表 (金額單位:元)

|

指標(biāo) |

序號 |

測算數(shù)據(jù) |

備注 |

|

應(yīng)征增值稅銷售額 |

① |

1,259,227,522.86 |

建筑業(yè)營業(yè)收入-減除項(xiàng)目金額÷(1+11%) |

|

銷項(xiàng)稅額 |

②=①×11% |

138,515,027.51 |

應(yīng)征增值稅銷售額×11% |

|

進(jìn)項(xiàng)稅額 |

③ |

84,621,363.93 |

對應(yīng)的項(xiàng)目支出數(shù)÷(1+稅率)×稅率 |

|

增值稅應(yīng)納稅額 |

④=②-③ |

53,893,663.59 |

增值稅應(yīng)納稅額=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額 |

|

本年應(yīng)交營業(yè)稅額 |

⑤ |

41,893,554.36 |

調(diào)查表8欄 |

|

改革前后應(yīng)交稅增減額 |

⑥=④-⑤ |

12,000,109.23 |

增值稅應(yīng)納稅額-本年應(yīng)交營業(yè)稅額 |

|

改革前營業(yè)稅稅收負(fù)擔(dān)率 |

⑦=⑤/①*(1+11%) |

3.00% |

本年應(yīng)交營業(yè)稅額/(建筑業(yè)營業(yè)收入-減除項(xiàng)目金額) |

|

改革后增值稅稅收負(fù)擔(dān)率 |

⑧=④/① |

4.28% |

增值稅應(yīng)納稅額/應(yīng)征增值稅銷售額 |

|

稅收負(fù)擔(dān)率增減額 |

⑨=⑧-⑦ |

1.28% |

改革后增值稅稅收負(fù)擔(dān)率-改革前營業(yè)稅稅收負(fù)擔(dān)率 |

|

稅收負(fù)擔(dān)率增減幅度 |

⑩=⑨/⑦ |

42.70% |

稅收負(fù)擔(dān)率增減額/改革前營業(yè)稅稅收負(fù)擔(dān)率 |

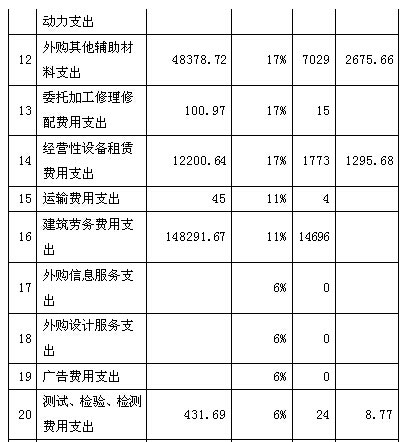

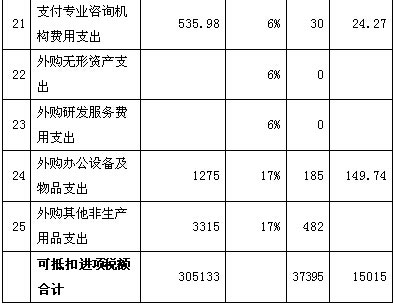

實(shí)例二:乙集團(tuán)公司分別對銷項(xiàng)稅、進(jìn)項(xiàng)稅、可抵扣進(jìn)項(xiàng)稅及應(yīng)交增值稅(含附加費(fèi))進(jìn)行了測算,測算結(jié)果證明,將營業(yè)稅改征增值稅后,理論上測算的應(yīng)交納增值稅額為4052.95萬元,實(shí)際應(yīng)交增值稅額為28670.58萬元,具體見表2。

表2 增值稅稅負(fù)情況測算表 (金額單位:萬元)

實(shí)例三:一位建筑企業(yè)管理專家以百元收入測算了增值稅,增值稅稅負(fù)比營業(yè)稅增加0.98元。

收入100元,按增值稅11%計(jì)算,應(yīng)交稅9.91元。

成本費(fèi)用分析:

能夠抵扣部分:①鋼材25元,按增值稅17%計(jì),可抵扣進(jìn)項(xiàng)稅3.63元;②商品混凝土15元,按6%計(jì),可抵扣進(jìn)項(xiàng)稅0.85元;③其它有進(jìn)項(xiàng)稅票的材料10元,按增值稅17%計(jì),可抵扣進(jìn)項(xiàng)稅1.45元。①+②+③=可抵扣進(jìn)項(xiàng)稅5.93元。

不能夠抵扣部分:①砂石料12元;②人工費(fèi)20元;③水電費(fèi)3元;④設(shè)備租賃、周轉(zhuǎn)材料、檢測費(fèi)小計(jì)7元;⑤管理人員工資5元;⑥毛利3元。

銷項(xiàng)稅9.91元―能夠抵扣部分5.93元=應(yīng)交稅3.98元。

結(jié)論:與營業(yè)稅3%(3元)相比,多交0.98元,企業(yè)稅負(fù)增加0.98元。

按照上述測算,在現(xiàn)有建筑市場整體環(huán)境情況下,企業(yè)的實(shí)際稅負(fù)有較大幅度上升,這對微利行業(yè)的建筑業(yè)造成重大打擊。

現(xiàn)在有專家講,實(shí)行增值稅后稅負(fù)肯定能降,因?yàn)椴牧稀⒃O(shè)備大部分是可以抵扣的。實(shí)際上,我國稅務(wù)管理的環(huán)境存在不正常的地方,不僅有地方保護(hù)主義,爭奪稅源,還有許多供應(yīng)商沒有銷項(xiàng)稅票,抵不了。如商品混凝土都是免稅的。以后如果還是“直免”的話,施工企業(yè)就不會到他那里去買了。自辦混凝土站,反而加重了施工企業(yè)的負(fù)擔(dān)。這些問題,不是理論上、專家短時(shí)間可以解決的。

人工費(fèi)的抵扣政策不明確。從理論上說,人工費(fèi)屬于增值部分,應(yīng)在增值稅征收之列。我國施工企業(yè)區(qū)別于其他企業(yè)的一個(gè)很大的特點(diǎn),是施工成本中人工成本所占比重較大,在百元成本中人工費(fèi)已占到20%—30%,且主要是靠從勞務(wù)企業(yè)外購。如果按照增值稅“活勞動不得抵扣”的一般原理推斷,則總包企業(yè)20%—30%的人工費(fèi)無法抵扣,致使總包企業(yè)的稅負(fù)上升2.2%-3.3%;如果按照勞務(wù)企業(yè)執(zhí)行的3%的征收率,允許總包企業(yè)也按照3%進(jìn)行抵扣,則總包企業(yè)仍有1.6%-2.4%的稅負(fù)上升。目前,關(guān)于人工費(fèi)是否可以抵扣以及用何稅率抵扣,尚不明確。

企業(yè)反映,本來施工企業(yè)就很難對付這些建筑勞務(wù)者,稅改了,他們有個(gè)說法,“稅收增加了,你總包得加錢,不加錢,我不干了”。企業(yè)擔(dān)心,以后建筑勞務(wù)更難對付了。據(jù)分析,建筑勞務(wù)中可以取得增值稅發(fā)票的也就60%,另外40%由總包或?qū)I(yè)承包企業(yè)負(fù)擔(dān),企業(yè)增值稅稅負(fù)增加2%。所以建筑勞務(wù)費(fèi)按什么標(biāo)準(zhǔn)抵?按11%進(jìn)項(xiàng)稅抵扣,明顯不合理。如果他們按11%交稅,勞務(wù)企業(yè)肯定吃不消。你還要用他們,一塊沉重的負(fù)擔(dān)壓在總包企業(yè)身上了,嚴(yán)重削弱了企業(yè)的盈利水平。

對企業(yè)資金管理影響巨大。一是增值稅稅負(fù)增加了,必然影響企業(yè)現(xiàn)金流的調(diào)動使用。二是40%的建筑勞務(wù)沒有銷項(xiàng)稅稅票,負(fù)擔(dān)壓在建筑企業(yè)身上,影響的也是企業(yè)現(xiàn)金流的調(diào)動使用。

三是存量問題不予考慮,增加資金壓力。企業(yè)在改增值稅之前購置的設(shè)備、材料,不能進(jìn)行抵扣,攤?cè)氤杀荆瑢⒋罅俊㈤L期占壓企業(yè)的流動資金。如一臺盾構(gòu)機(jī)6000多萬元,一公里折舊700萬元,不讓抵扣,企業(yè)短時(shí)間不可能再買那么多設(shè)備。

四是銀行貸款利息不能抵扣。北京一家特級民營企業(yè)每年貸款上百億元,每年利息6—7個(gè)億。以后貸款利息不允許抵扣了,給企業(yè)資金帶來巨大壓力不說,如何保證企業(yè)正常經(jīng)營?

五是資金管理難上加難。有企業(yè)反映,“現(xiàn)在買材料,可以賒欠。稅改后,不能及時(shí)取得增值稅發(fā)票,就抵扣不了,所以出手就得現(xiàn)金交易。”因?yàn)橘Y金緊張,企業(yè)進(jìn)項(xiàng)稅涉及的材料款、設(shè)備租賃款,不一定及時(shí)給人家結(jié),你不給人結(jié),人家很可能就不給你進(jìn)項(xiàng)稅票。進(jìn)項(xiàng)稅票少,銷項(xiàng)稅又很多,必須按時(shí)交稅,沒有商量的余地。建筑企業(yè)本來就資金緊張,如此一來,可謂“雪上加霜”,今后如何辦理?

六是增加了企業(yè)管理成本。企業(yè)需配備較原來更多的管理人員,從事增值稅抵扣管理和具體申報(bào)等工作。還有京外任務(wù)的抵扣管理。建筑企業(yè)在外地設(shè)了許多分支機(jī)構(gòu),以后納稅在總機(jī)構(gòu),抵扣的發(fā)生是在法人企業(yè)。涉及當(dāng)?shù)乩妗⒈本┑睦妗⒖偛康睦妫瑘?zhí)行起來會相當(dāng)困難不說,一定還會增加管理成本。現(xiàn)在這個(gè)環(huán)節(jié)也沒有明確的說法。

總之,實(shí)行增值稅以后,不僅稅負(fù)增加了、成本增加了,而且對企業(yè)現(xiàn)金流“影響太大了”。一位企業(yè)主管領(lǐng)導(dǎo)說:“說得嚴(yán)重點(diǎn),這種影響,對企業(yè)是滅頂之災(zāi)”。

納稅時(shí)點(diǎn)令人糾結(jié)。營業(yè)稅執(zhí)行的是在開票時(shí)點(diǎn)納稅,這樣做比較好把握。最主要的是實(shí)行營業(yè)稅時(shí),企業(yè)收款、支付、交稅,不在一個(gè)時(shí)點(diǎn),在現(xiàn)金流的使用上可以打“時(shí)間差”。稅改后,“時(shí)間差”打不了了。按照稅法,增值稅嚴(yán)格多了。增值稅什么時(shí)間的就是什么時(shí)間的,每張發(fā)票上都有識別號。過去企業(yè)現(xiàn)金流困難,可以與稅務(wù)機(jī)關(guān)協(xié)商調(diào)整交稅時(shí)間和金額。地方財(cái)政吃緊時(shí),企業(yè)也會積極支持。恐怕以后沒有余地了。

企業(yè)強(qiáng)調(diào),建筑企業(yè)的特點(diǎn)與工業(yè)企業(yè)不一樣,工業(yè)企業(yè)的生產(chǎn)、銷售兩個(gè)環(huán)節(jié)是分開的,先生產(chǎn)后銷售。建筑企業(yè)的生產(chǎn)、銷售是在一起的,生產(chǎn)的過程就是銷售的過程,實(shí)行的是分段計(jì)價(jià)。即便施工合同有約定,但不等于甲方分段按時(shí)給錢,計(jì)價(jià)與付款不一致,拖欠工程款在行業(yè)是司空見慣。《增值稅暫行條例》規(guī)定,納稅人提供應(yīng)稅服務(wù),在收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天。說得通俗點(diǎn),合同約定的收款時(shí)點(diǎn),就是納稅時(shí)點(diǎn)。企業(yè)反映,“不管錢到不到位,卻要按時(shí)交稅,企業(yè)沒有錢拿什么交稅。”企業(yè)認(rèn)為,具體的納稅時(shí)間和方式有待研究。這個(gè)不確定,對建筑企業(yè)打擊是致命的。

墊資施工、BT項(xiàng)目納稅太難。墊資施工、BT項(xiàng)目是目前建筑行業(yè)的另一大特點(diǎn)。這些項(xiàng)目在較長時(shí)間內(nèi)沒有收入,按什么時(shí)點(diǎn)計(jì)交增值稅?沒有收入,增值稅何時(shí)交?政策上沒有明確的說法,必然大大削弱企業(yè)的競爭力。

增加了企業(yè)管理難度與成本。稅改后,企業(yè)須以法人為單位繳納增值稅,這樣雖然較容易計(jì)算企業(yè)的當(dāng)期稅負(fù)水平,但因?yàn)榇蟛糠仲Y產(chǎn)的購置行為發(fā)生在公司一級,所以很難單獨(dú)計(jì)算某個(gè)工程項(xiàng)目當(dāng)期的稅負(fù),給企業(yè)內(nèi)部管理帶來一定難度。企業(yè)反映,上海建筑企業(yè)實(shí)行增值稅試點(diǎn)后,相關(guān)管理人員增加了。因?yàn)樵鲋刀惏l(fā)票填的項(xiàng)目多,包括核查對方的稅務(wù)登記號碼,開一份增值費(fèi)發(fā)票,需要幾分鐘。企業(yè)增加人,專門管開票。現(xiàn)在建筑企業(yè)跨省、市、區(qū)經(jīng)營已經(jīng)很普遍,北京是增值稅試點(diǎn)地區(qū),許多地區(qū)還沒有實(shí)行增值稅,是否可以“雙稅”并行?地區(qū)保護(hù)主義如何應(yīng)對?目前政策尚不明朗。

建議和措施

調(diào)低增值稅適用稅率。建筑業(yè)目前屬于低端競爭、利潤微薄的行業(yè),承受不了額外的稅收負(fù)擔(dān),否則可能影響整個(gè)行業(yè)的發(fā)展。根據(jù)測算,建筑業(yè)適用11%的稅率明顯過高,應(yīng)予調(diào)整,建議調(diào)至6%—8%為宜。

適當(dāng)調(diào)增取費(fèi)稅率。鑒于實(shí)行增值稅以后,企業(yè)實(shí)際稅負(fù)增加,如果11%的增值稅稅率不能調(diào)減了,建議建設(shè)行政主管部門責(zé)成有關(guān)部門,在詳細(xì)測算取費(fèi)費(fèi)率標(biāo)準(zhǔn)的基礎(chǔ)上,適當(dāng)調(diào)增企業(yè)取費(fèi)費(fèi)率,以便平衡企業(yè)稅負(fù)。

明確人工費(fèi)的抵扣政策。鑒于人工成本所占比重較大,應(yīng)允許勞務(wù)企業(yè)實(shí)行3%的執(zhí)行率,總包企業(yè)按照11%的稅率抵扣,這樣既可使勞務(wù)企業(yè)不至于稅負(fù)驟然升高,難以承受,也可使總包企業(yè)的實(shí)際稅負(fù)有所下降。

重新修訂勞動定額。鑒于建筑市場、建筑成本諸要素單價(jià)發(fā)生了重要變化,建筑用人工、材料、設(shè)備連年漲價(jià),國家建設(shè)主管部門應(yīng)當(dāng)組織修改勞動定額,以適應(yīng)企業(yè)和市場需要,維護(hù)建筑行業(yè)有序運(yùn)行和發(fā)展。

保留財(cái)政扶持性待遇。鑒于實(shí)行增值稅以后給企業(yè)帶來的嚴(yán)重影響,應(yīng)當(dāng)梳理現(xiàn)行的(執(zhí)行營業(yè)稅時(shí)的)扶持做法,能夠移植過來的移植過來,如企業(yè)和政府在財(cái)政資金實(shí)在困難時(shí),企業(yè)與政府的互助待遇,以便適當(dāng)減輕企業(yè)的壓力。

制定過渡性政策。鑒于建筑業(yè)生產(chǎn)周期長,結(jié)算、收款滯后,適用營業(yè)稅與增值稅差異較大,應(yīng)通過過渡性政策,較好地處理新舊政策的銜接問題。同時(shí),財(cái)政、稅收部門應(yīng)會同建設(shè)主管部門,研究此項(xiàng)改革對建筑業(yè)定額及投標(biāo)報(bào)價(jià)環(huán)節(jié)的影響,進(jìn)而做出相應(yīng)調(diào)整。

應(yīng)當(dāng)允許“期初留抵”。鑒于以前年度購入的大額設(shè)備類資產(chǎn),在當(dāng)期,主要以折舊形式體現(xiàn),因此這部分額度是無法抵扣的,而企業(yè)也不可能在短期內(nèi)又進(jìn)行大量設(shè)備更新,因此存量非不動產(chǎn)類固定資產(chǎn)進(jìn)項(xiàng)稅額,應(yīng)視同“期初留抵”,更為合理。

企業(yè)加強(qiáng)管理,規(guī)范經(jīng)營。增值稅給企業(yè)帶來的最大激勵(lì)信息,一是企業(yè)以后招投標(biāo),選擇分包商、材料商時(shí),要規(guī)范化,要求分包商、供應(yīng)商有嚴(yán)格的稅務(wù)資格;二是企業(yè)必須不斷強(qiáng)化內(nèi)部管理,以便提高管理效率,降低管理成本。

(作者單位:北京市建筑業(yè)聯(lián)合會)

建設(shè)網(wǎng)首頁 | 關(guān)于我們 | 聯(lián)系我們 | 管理案例 | 會議活動 | 施工企業(yè)管理雜志 | 我要投稿

版權(quán)所有:北京華信捷投資咨詢有限責(zé)任公司 《施工企業(yè)管理》雜志社

地址:北京市豐臺區(qū)南四環(huán)西路186號漢威國際廣場二區(qū)9號樓5M層西區(qū) 郵編:100070 電話:010-68520349 傳真:010-68570772 E-mail:sgqygl@chinacem.com.cn

京公海網(wǎng)安備110108001705號 京ICP備09092133號-1