我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

文/城云

近年來,隨著建筑企業施工規模的擴大,建筑企業出現了“兩金”占用逐年上升的趨勢,部分企業“兩金”占到企業總資產的50%以上,嚴重影響了企業正常的生產經營。在新常態下,建筑企業面對經濟下行壓力,國家基建投資增速放緩,市場競爭日趨激烈的情況下,建筑企業如何扭轉“兩金”占用過高,資金沉淀過多,有息負債逐年增加,資產負債率快速上升的局面,已成為施工企業高度關注和亟待解決的問題。

何為“兩金”

國資委的“兩金”占用是指各類應收款項和存貨。其中:應收款項包括應收賬款、長期應收款和其他應收款等;存貨主要包括原材料、在產品、產成品、已完工未結算、周轉材料、房地產開發成本、房地產開發產品等。

許多施工企業把“已完工未結算”的確權工作叫清收,把應收款項的收回叫清欠。一般是清收在前,清欠在后,只有清收確權了形成應收賬款(長期應收款)才能進行清欠工作。

目前企業“兩金”現狀

我們選取中國建筑、中國中鐵、中國鐵建、中國交建、中國冶金五家上市公司的2013年、2014年年報進行對比分析。

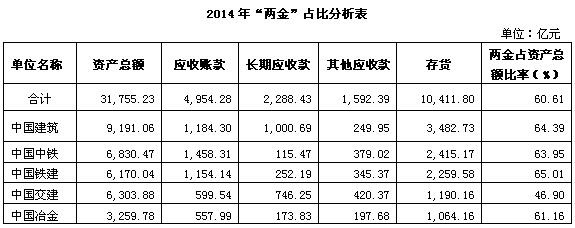

五大央企2014年底的“兩金”占用情況分析。2014年五大央企“兩金”占用情況分析如下:

從上表可以看出,五大央企合計分析,“兩金”占資產總額為60.61%,超過了國資委要求 “兩金”占資產總額不能超過50%的標準,這充分說明“兩金”占用居高不下,利息支出仍處于持續上升態勢,資產質量不高,債權較高。“兩金”占資產總額五家央企分別是:中國建筑64.39%、中國中鐵63.95%、中國鐵建65.01%、中國交通46.90%、中國冶金61.16%。最高的是中國鐵建65.01%,最低的中國交通46.90%,只有中國交通達到了國資委低于50%的要求。

五大央企2013年底的“兩金”占用情況分析。2013年五大央企“兩金”占用情況分析如下:

從上表可以看出,五大央企合計分析,2013年“兩金”占資產總額為59.49%,超過了國資委要求 “兩金”占資產總額不能超過50%的標準。“兩金”占資產總額五家央企分別是:中國建筑63.79%、中國中鐵62.55%、中國鐵建61.54%、中國交通46.58%、中國冶金60.31%。最高的是中國建筑63.79%,最低的中國交通46.58%,只有中國交建達到了國資委低于50%的要求。

五大央企兩年的“兩金”占用增長趨勢分析。

五大央企合計分析,2014年比2013年“兩金”占資產總額增長了1.12%,2014年比2013年“兩金”增長率為15.29%,比營業收入增長率9.42%高出5.87個百分點,比資產總額增長率13.16%高出2.13個百分點。“兩金”占資產總額五家央企2014年比2013年增長率分別是:中國建筑0.60%、中國中鐵1.40%、中國鐵建3.47%、中國交通0.32%、中國冶金0.85%,增長率最高的是中國鐵建3.47%%,最低的中國交通0.32%。2014年“兩金”增長率最高的是中國交建達22.52%、最低的是中國冶金2.39%。2014年“兩金”增長率低于營業收入增長率的單位只有中國冶金,其他單位都比營業收入增長率高。2014年五家“兩金”增長率都高于資產總額增長率,這充分說明“兩金”增長過快,五大央企“兩金”都在增長,企業必須加強“兩金”的管理。

通過以上的分析,五大央企要結合自身實際、細化落實“兩金”專項清理工作,努力提高經營活動收現能力,減少資金沉淀,提高資金周轉與使用效率。

建議與措施

建筑施工企業一定要牢固樹立“清收清欠就是營銷,清收清欠就是創效”的理念,把清收清欠作為日常經營管理的一項重要工作來抓。主要有五個方面,分別是:

領導重視是前提。一是各單位必須成立清收清欠機構。一般由單位主管領導掛帥、分管領導負責的清收清欠領導小組,領導小組下設清收清欠辦公室,并配備專職人員。兩金占用專項清理工作由各單位清收清欠領導小組及辦公室負責,企業主要負責人要親自抓專項清理工作,明確清理范圍和工作目標,落實清收清欠辦公室和相關部門責任,形成任務承攬、風險控制、施工生產、經營、財務、考核、內審等部門協同配合的專項清理工作機制,細化措施、嚴格考核,堅決遏制兩金占用過快上升勢頭;二是完善相關制度。各單位必須全面梳理和優化業務流程、創新營銷管理模式,制定《清收清欠管理辦法》和《清收清欠報表》等制度辦法,規范清收清欠工作,并抓好落實。

制定目標是抓手。一是各單位年初必須逐層制定兩金清收清欠目標,并簽訂兩金清收責任書,使各級單位目標明確,壓力有效向下傳遞;二是工程公司年初必須分析各項目兩金占用指標后,給項目經理下達清收清欠目標,并簽訂兩金清收責任書;三是兩金清收目標必須在分析的基礎上下達明確的清收指標,必須量化,不能定性。

國資委兩金工作總體目標是:通過2年努力,以2015年5月31日為基準,中央企業基準日之前兩金存量規模(特殊用途的商業儲備除外)壓降15%-20%,其中2015年壓降10%,絕大多數中央企業應收賬款周轉率和存貨周轉率逐年提高,達到同行業良好以上水平,經營活動現金流實現凈流入并逐年增長。

考核兌現是手段。年終必須對下級完成兩金清收清欠目標進行考核,對完成好的進行獎勵,對完成不好的進行處罰。一般分兩種情況:一種是集團公司對下屬子、分公司。集團公司必須對下屬子、分公司年初簽訂兩金清收清欠目標,并且將兩金清收清欠納入對子、分公司的年度業績考核指標中,明確分值,直接影響子、分公司領導班子的薪酬;另一種是子、分公司對項目部經理。子、分公司必須年初在分析項目兩金的基礎上,分類制定清收清欠目標,不能一刀切,指標必須合理,并與項目經理單獨簽訂“兩金”清收清欠責任書,明確清收清欠金額,單獨進行年度考核。

承攬合同是源頭。一是各單位要強化任務源頭控制,主要是做好標前成本測算,任務承攬中防止墊資、虧損項目和風險不受控的項目,堅持“五不攬”原則;二是各單位要加強應收款項源頭控制,建立完善嚴格高效的信用管理體系,對業主區分管理等采用不同的信用政策,建立合同審批制度,逐層把關,要求各單位進一步量化標準,對投標項目的預計收益率、計價撥款比例等設定最低標準,低于這一標準的項目堅決不承攬,特別是BT項目,防止政府長期拖欠;三是改變任務承攬獎罰政策,對任務承攬獎金從原來的承攬總額計提獎勵,變為對經營效益計提獎勵,改變原來只重視承攬金額,不重視承攬質量的做法,防止承攬虧損項目。

日常管理是基礎。一是要配備精兵強將,完善相關制度,強化制度落實,保證各項日常管理措施執行到位。

二是建立兩金清收清欠臺賬,分類管理。具體來說,對于已完工未結算款項,要分清屬于合同內和變更索賠補差,合同內的抓緊辦理驗工計價,變更索賠補差抓緊完成相關的審批手續,加大“二次經營”的工作力度,加快變更索賠資料的批復確認,及時將已完工未結算款確認為有效債權。

對于應收款項,第一類是竣工項目應收款,包括:賬面拖欠的工程款、拖欠到期的質保金和驗交款、有可能提前收回或不合理合同條款下未到期的質保金和驗交款。應收款項所屬單位主管領導為清收清欠責任人,各單位逐筆制定清收清欠計劃,落實責任,按季度上報清收清欠完成情況。第二類是在建項目應收款。主要是拖欠的工程進度款,工程項目負責人為清收清欠責任人,工程公司要按季度統計清收清欠滯后的單位,并定期通報。第三類是經營性保證金,包括:到期的投標保證金和履約保證金;有可能提前收回的未到期投標保證金和履約保證金。各單位每季度末逐筆清理保證金,確保應收盡收,逾期必收。

三是要創新思路,豐富手段,充分利用內外部資源,多措并舉,在不得已的情況下,可以采取法律手段,力爭取得更好效果。

四是制定兩金清收清欠報表。按月(季)匯總所屬單位兩金清收清欠報表,動態監控每筆款項的變動情況,定期對所屬單位兩金占用清收清欠目標完成情況進行排名和通報,督促所屬單位加強管理,加大清收清欠工作力度,確保總體年度兩金清收清欠目標的實現。

建筑施工企業目前面臨增速放緩、項目減少,同時,業主方拖欠施工企業應收賬款的情況越來越嚴重,在未來可預期的時間內,業主拖欠應收賬款的情況難以有明顯的好轉。企業應當重視“兩金”占用,堅持現金為王的原則,樹立“清收清欠就是營銷,清收清欠就是創效”的理念,切實防范和規避資金鏈條斷裂的風險,采取多種措施,多管齊下,創新手段,從源頭上抓起,建立“兩金”的清收清欠目標,并與管理者的效績考核持鉤,逐步實現企業財務狀況的根本好轉。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "江蘇省建")