我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

文/朱蘭俊丹

城市道路建設是我國城市發展的基礎,由于長期處于政府的壟斷狀態下,政府意識到必須走公共服務社會化的道路,將市場化的競爭機制引入城市道路建設之中。鑒于城市快速通道作為市政工程類項目,屬于公益性基礎設施,具有廣泛的使用空間;且目前全國通過PPP方式運作的存量道路項目較少,因此,本文以某市市政道路存量項目(下文簡稱“本項目”或“該項目”)為背景案例,分析PPP模式下該項目的運作思路和運作模式,體現PPP模式在存量市政道路方面的積極影響,發揮PPP模式在存量道路項目中可復制的標桿效應。

一、市政道路存量項目背景

本項目作為一條快速通道,直接承擔該市中心區對外的快速交通疏散功能,緩解城市交通擁堵狀況,滿足城市交通發展的需要。道路總長約32.5公里,總概算約為 146億元,由該市市建委負責組織投資建設。 該項目前期由該市財政局、市建委、某建設公司三方共同簽訂BT建設合同,以BT融資方式建設該條快速通道。政府通過分期回購的方式,5年內償還BT建設方的項目建造投入。從權屬上項目資產屬于政府所有,政府對BT建設方形成BT債務,納入政府債務的范圍內。

二、市政道路存量項目PPP運作意義

1、存量項目PPP運作有效化解政府債務

通過PPP模式運作,政府并不直接擁有項目資產,而是將資產的部分權益轉讓給社會資本,由社會資本向政府提供項目的可用性服務和運營維護服務,保障市政道路的城市功能穩定,政府并不對項目公司形成直接債務,而是按照政府購買服務的方式,在PPP項目協議中約定將購買服務的費用納入財政預算中。

因此,存量項目采用PPP運作方式對化解政府債務具有非常典型的意義。

2、提高運營維護服務能力,優化運營管理機制

在市政設施項目的運營維護中引入PPP模式,可實現政府監管與企業運作相分離,促進轉變政府職能和公共服務的供給方式,社會資本通過企業化運作,在政府績效考核監督下,有助于提高市政設施的公共服務效率,有助于建立獨立、公正、可行和高效的監管機制。

3、降低財政負擔,提高政府資金使用效率

市政道路存量項目采用PPP模式,將原有BT模式下的支付時間拉長,可以有效降低財政負擔,通過撬動社會資本投資,使財政承受能力匹配更多的項目建設需求,促進政府資金使用效率的提高。

4、使建設項目獲得較低成本的資金

當前國家對PPP模式進行大力支持,各金融機構對PPP項目的支持力度都較大。該項目通過PPP運作,可以以基準利率獲得金融機構的貸款,且周期較長,這是其他建設模式所不能比擬的融資優勢。

而該項目BT建設方實際的融資成本要高于基準利率,因此,借助PPP運作可以用較低成本的資金置換BT建設方的高成本資金。

5、PPP模式有利于促進平臺公司轉型

今年的人大會議上,李克強總理在政府工作報告中談及PPP項目時提出,“發揮有效投資對穩增長結構的關鍵作用。深化投融資體制改革,繼續以市場化方式籌集專項建設基金,推動地方融資平臺轉型改制進行市場化融資,探索基礎設施等資產證券化,擴大債券融資規模。完善政府和社會資本合作模式,用好1800億元引導基金,依法嚴格履行合同,充分激發社會資本參與熱情。”

2015年國務院辦公廳聯合相關部委出臺國辦發(2015)42號文,文件放開了國有政府投融資平臺公司參與PPP項目的限制,使PPP社會資本市場更加活躍。

本項目積極響應國家政策,順應PPP發展思路,允許國有政府平臺公司參與社會資本的競爭,為國有政府平臺公司轉型提供了很好的機會,有助于平臺公司發展經營性業務,構建和優化平臺公司的收入機制,進行市場化轉型。

三、市政道路存量項目運作方式

(一)項目運作模式

結合項目特征及國家政策,本項目采用在建工程TOT運作方式,即“移交-運營-移交”模式。通過公開采購社會資本回購項目工程資產,不再占用BT建設方資金,降低項目整體建設成本,延長政府付費期限,化解政府存量債務。

本項目運作中,無須政府對現有道路資產進行移交,而是由社會資本直接對BT建設方進行工程回購,BT建設方將項目移交給社會資本,并由社會資本進行道路的管養維護和道路相關經營性資產的開發經營。

項目公司通過政府支付服務費、經營性開發收入實現合理的投資回報;經營期限結束后項目公司將全部資產無償移交給政府指定主體。

(二)項目實施思路

1、項目資產轉移及回購

由于本項目是市政道路存量項目,項目資產轉移及回購的主要條件應在社會資本采購前與BT建設方完成主要談判工作,并作為采購文件的組成部分。

2、采購社會資本,成立項目公司

通過公開采購方式選定社會資本,并出資成立項目公司。由于本項目考慮到融資需求,項目公司的自有資金應達到整個項目投資的20%,項目公司成立后可以根據融資需要進行增資。

3、簽訂補充協議

社會資本成立項目公司后,由市政府、BT項目建設方與項目公司簽訂《項目回購補充協議》變更工程回購主體,由項目公司融資支付BT建設方的項目回購款,項目公司通過回購項目取得道路資產。

在此融資結構中,原有BT融資債務由項目公司直接償還,實現了政府債務的出表及結構優化。同時由金融機構向項目公司提供貸款,分批次支付項目工程費用。

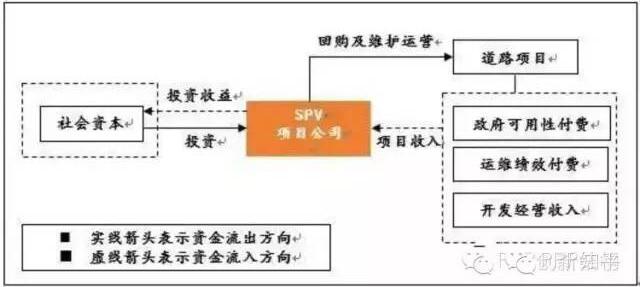

(三)項目收益來源

本項目政府購買服務的支出納入財政預算,項目公司以政府購買服務的穩定現金流入以及項目運營維護、經營性開發收入作為還款來源。

圖1:項目公司回報機制

雖然屬于公益性項目,但本項目仍然存在經營性業務的發展空間,可以對道路規劃建設的沿線設施廣告、停車場等服務性設施等開發。

(四)關鍵問題分析

1、稅費風險

本項目對存量資產PPP項目未來的稅收政策趨勢進行了分析,考慮到目前財政部和國家稅務總局并未就PPP項目出臺專門的稅收政策,但是財政部在《政府和社會資本合作項目會計核算案例》(PPP叢書/財政部政府和社會資本合作中心出版)中提出,PPP項目公司取得政府購買服務款項,可固定收益部分即本項目可用性服務費可按照金融資產的利息收入繳納營業稅,即可實現項目公司購買服務收入差額納稅,稅率約為5.6%。若財政部未來牽頭出臺PPP相關稅收辦法,則很可能按差額繳納5.6%安排。

因此,在營改增或者出臺新的PPP稅收政策的情況下,項目公司營業收入納稅額約為政府購買服務和項目公司回購投資差額的5%-6%。

2、道路資產回購

本項目由項目公司通過PPP貸款置換政府BT債務,BT回購時采用一次回購多次支付的方式。回購的事宜由政府(市財政局、市建委和市審計局等部門)負責與BT建設方談判確定,作為項目社會資本采購的條件。

3、項目資產移交

項目公司運維范圍內資產的維護移交由原資產建設單位向項目公司移交,移交時移交單位應提供完整的竣工驗收資料。同時,項目公司有權參照國家相關驗收標準對資產進行檢查檢測,項目資產不符合相關標準的,在原建設單位修復達到相關標準前,項目公司有權拒絕接受移交。

四、總結

結合具體案例分析,在PPP模式下,通過變更BT回購主體,將原有BT融資債務由項目公司直接償還,盤活存量資產,緩解政府財政壓力;借助引入專業運營主體,合理化解傳統政府服務供應過程中的風險承擔水平;優化運營管理結構,推動城市道路運維能力與效率提升;優化政府監管方式,注重經濟效益社會效益相統一。

由此可見,快速通道在建工程領域PPP運作方式具有較強的示范性、創新性和可推廣性。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")