我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

文/柯永建 王守清 陳炳泉

PPP(Public-Private Partnership)是一種提供公共基礎設施建設及服務的方式,由私營部門為項目融資、建造并在未來的25至30年里運營此項目。它在英國、澳大利亞等國家的基礎設施和公用事業領域的應用顯示出巨大的優勢,其應用范圍涵蓋交通、電廠、供水、污水/垃圾處理、醫療、國防、監獄和警局等領域。

在PPP項目的實施過程中,風險管理對項目目標的實現至關重要,對于公共部門和私營部門而言,很有必要詳盡地評估整個項目生命周期中的潛在風險。特別是在PPP項目合同談判階段,公共和私營部門必須對整個過程給予特別的重視,以確保風險分擔的公平性和合理性。但是,現有理論不足使得仍有許多問題需要解決,例如風險分擔是否有固定解,如何確定風險分擔的程度,類似的風險分擔問題有待進一步深入研究。另一方面,實踐中發現很多風險分擔結果不甚理想,例如政府在合同談判期間傾向于將盡可能多的風險轉移給私營部門,特別是私營部門很難掌控的風險,如匯兌風險和利率風險[1]。

本文將歸納總結在基礎設施PPP項目中風險分擔的時點,風險分擔對項目績效的影響,以及風險分擔應遵循的基本準則,并比較分析幾種典型的風險分擔結果,以期為風險分擔的研究或實際操作提供參考依據。

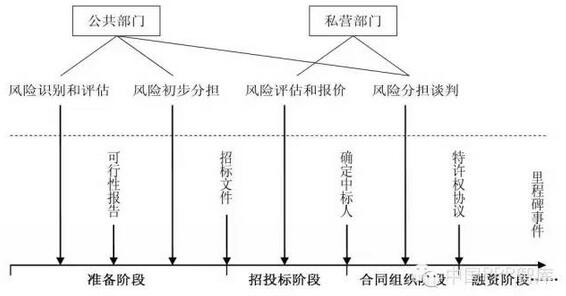

一、風險分擔的時點

與傳統工程項目不同,基礎設施PPP項目投資大、風險高、合同結構復雜,一般包括準備階段、招投標階段、合同組織階段、融資階段、建造階段、經營和移交階段。其中,準備階段的里程碑事件包括可行性報告的制定和招標文件的擬定;招投標階段的里程碑事件是中標人的確定;而合同組織階段則是特許權協議的簽訂,如圖1所示。

圖1 PPP項目風險分擔的時點

如圖1所示,在項目準備階段,公共部門需要在詳細調查項目需求的基礎上,通過對以往類似案例的學習或者咨詢行業專家等方法,識別出項目潛在的風險因素并進行評估(不是所有風險都能在計劃階段識別出來[2],因此各方在風險管理計劃中都應該做好應對新風險的準備),從而制定項目的可行性研究報告。評估風險并計算風險價值的目的是:a) 在可行性研究階段判斷項目是否應采用PPP模式;b) 在確定采用PPP模式后,為選擇最佳投標者提供評標依據[3]。公共部門根據風險分析結果初步判斷哪些風險是在公共部門和私營部門控制力之內的,哪些是雙方風險控制力之外的,對于雙方控制力之外的風險,留待下一階段分擔。公共部門最有控制力的風險是公共部門需要自留的,剩余的風險則需要轉移給私營部門。公共部門在初步風險分擔結果的基礎上,制定招標文件并發布招標公告。

在招投標階段,私營部門首先就招標文件的初步風險分擔結果進行自我評估,主要評估其擁有的資源(包括經驗、技術、人才等),據此判斷對公共部門轉移的風險是否具有控制力。如果認為對該風險具有控制力,則對其進行風險報價,并反映于投標報價中;如果認為對該風險不具有控制力,則可以選擇轉移給第三方,并初步估計轉移成本,同時也反映于投標報價中。公共部門根據自己在準備階段的風險價值計算,比較各投標人的投標報價以及投標人的經驗、能力等其他非價格因素,最后確定一個最合適的中標人。

采用PPP模式并不意味著公共部門可以將所有風險都轉移給私營部門,很多實際項目都表明政府也需要主動承擔一定的風險,才能達到風險的合理分擔,并可降低風險管理成本。而政府承擔風險主要通過權利義務的界定和付款機制的確定來實現[4],也就是說,風險分擔是通過合同條款來定義的[5]。在合同組織階段,政府和項目公司首先就特許權協議進行合同談判,確定雙方的權利和義務,以及服務定價和調整機制。在簽訂特許權協議之后,項目公司再與其他專業分包商/放貸方/保險方等進行合同談判,將自己掌控不了的風險轉移給對該風險更有控制力的第三方。

二、風險分擔的影響

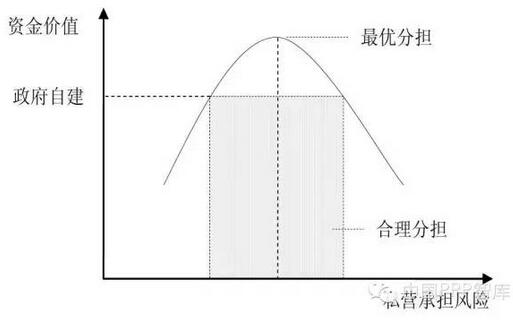

實踐中,很多從業人員錯誤地認為“采用PPP模式就是要把盡量多的風險轉移給私營部門”(主要是公共部門官員)和“承擔更多的風險就可以獲得更多的回報,從而把承擔風險看成是獲得高額回報的機會”(主要是私營部門人員)。事實上,很多研究成果表明,隨著公共部門轉移給私營部門的風險增加,項目的效率不斷上升,總成本不斷下降,資金價值(Value for Money)不斷上升。但是當風險轉移到一定程度后,項目的效率將開始下降,總成本將開始上升,資金價值也將開始下降[3]。因此,合理的風險分擔是如圖2所示的陰影部分。

圖2 風險分擔對資金價值的影響

Oudot將風險分擔對項目總體成本的影響可以歸結為三個效應:生產成本效應、交易成本效應和風險承擔成本效應。其中,生產成本效應是指風險分擔可以激勵承擔者有效控制風險,降低風險的發生概率,減少項目的生產成本;交易成本效益是指如果具有明確的風險分擔準則和格局,會避免雙方在這個問題上的復雜談判,減少談判時間和成本;而風險承擔成本效應是指承擔風險的一方會要求相應的風險補償,導致項目成本的增加[6]。

如果在招標公告中,公共部門轉移給私營部門的風險越多,投標人在特許報價中主張的權利也越多,例如要求自由調整價格,獲得更高的風險補償,導致特許價格更高,即增加了項目的風險承擔成本,將導致資金價值降低。如果讓私營部門承擔其無法承擔的風險,一旦風險發生時又缺乏控制能力,必然會降低提供公共設施/服務的效率和增加項目的生產成本(事實上也將增加公共部門的成本),甚至導致項目的被迫中止。

三、風險分擔準則

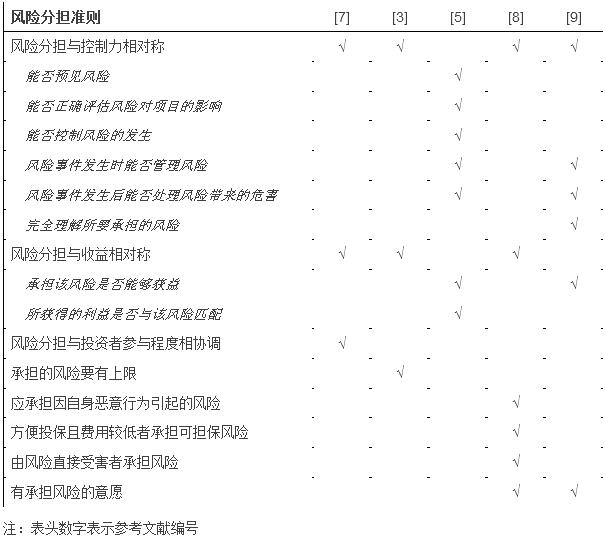

以往的研究中,許多學者建議過不少風險分擔原則,歸納如表1所示。其中,比較達成共識的準則包括:1)風險應該由最有控制力的一方承擔,而控制力的概念則包括是否完全理解所要承擔的風險、能否預見風險、能否正確評估風險對項目的影響、能否控制風險的發生、風險事件發生時能否管理風險和風險事件發生后能否處理風險帶來的危害;2)風險分擔與所獲得的收益匹配;3)有承擔風險的意愿。

風險分擔并不存在絕對的原則,而是應該在基本原則的基礎上,綜合考慮雙方對風險的態度和項目的具體條件[8]。實際風險分擔結果與獲得利益往往不完全對稱。對于先天經濟性弱的項目而言,政府為了能夠增加項目的財務可行性,往往放棄享有部分相應收益的權利。在這種風險分擔安排下,當風險損失超過私營部門的承受范圍時,政府承擔超額損失,但是當風險收益超過相對范圍時,政府卻沒能享有對應的超額收益,這是不太公平的。

表1 風險分擔準則的歸納

注:表頭數字表示參考文獻編號

四、風險分擔結果的比較

現有可供參考的PPP項目風險分擔結果主要來自三個部分:1)案例的分析總結;2)問卷調查/專家訪談的統計分析結果;3)政府部門所提供的PPP項目風險分擔建議。然而,不同國家的經濟形態、法律體系、政府機構設置、經濟環境等因素不同,并不能籠統地將某一國家的PPP項目風險分擔安排簡單地套用于其他國家。類似地,某一PPP項目的風險分擔安排也不能直接套用于其他項目中。

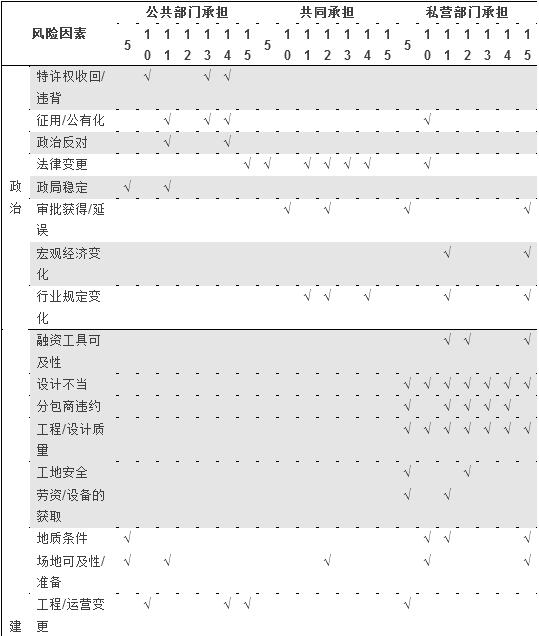

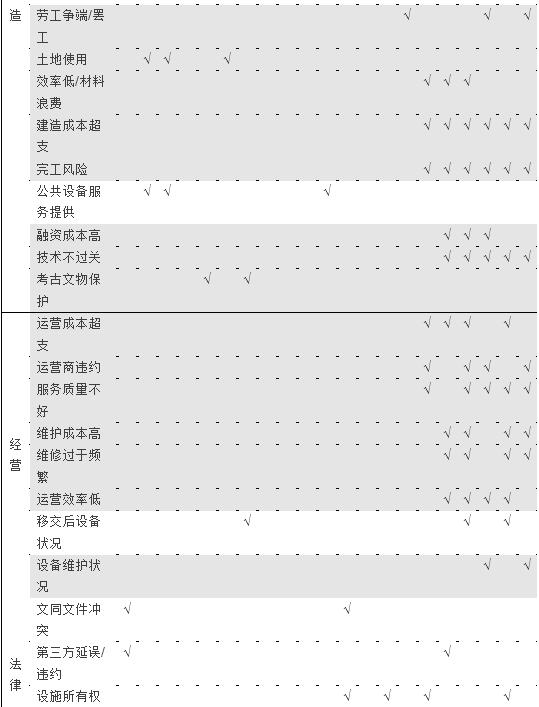

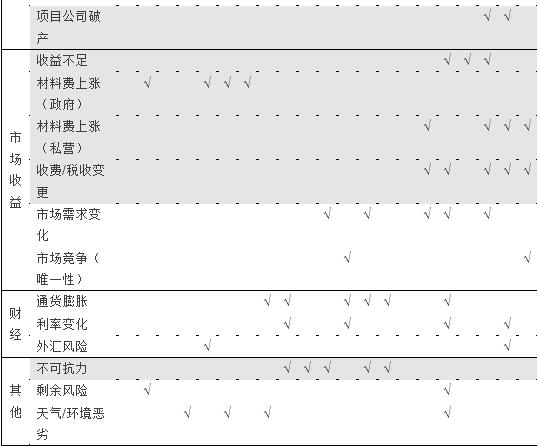

表2簡單比較了參考文獻5、12、13(案例分析),10、11(統計結果),14、15(政府建議)的不同風險分擔結果,該分析的局限在于所研究的風險因素并不完全相同。從表2可以看出,目前對風險并沒有一個統一的分擔建議,陰影標記表示各參考文獻對該風險的分擔不存在看法差異,而看法存在差異的包括:市場需求變化、通貨膨脹、利率、匯兌風險等許多風險因素,在研究和實際操作中應特別注意這些風險。這也說明了,在PPP應用環境不成熟的中國,有必要研究適合中國國情的PPP項目風險公平分擔機制,基于此背景,筆者申請了國家自然科學基金中港聯合資助項目“中國PPP項目風險公平分擔機制研究”。

通過比較還可以發現:1)項目公司應承擔項目融資、建設、采購、經營和維護等風險(項目公司應再將相關風險分別轉移給承包商、供應商、運營商或銀行等);2)政府應承擔公共政策、法律變更等風險;3)不可抗力風險由雙方共同承擔。

表2 風險分擔結果的比較分析

五、小結

在基礎設施建設領域中,PPP模式的應用可以有效減小公共財政負擔、優化財政支出配置、引進先進的技術和管理經驗、提高效率。但是,PPP模式本身并不是萬能的,合理公平的風險分擔是PPP項目成功的關鍵因素之一。

本文首先歸納PPP風險在項目過程中的時點,一般而言,公共部門需要在項目準備階段初步識別、評估和分擔項目風險,基于風險初步分擔結果制定招標文件;私營部門根據招標文件進行風險自我評估并提出考慮風險的投保報價,公共部門選擇最能接受的一個投保方案作為中標者;中標者與公共部門就風險分擔進行仔細地談判,最終達成協議。本文其次探討了風險分擔對項目資金價值的影響,項目風險的合理分擔應該是當項目資金價值大于政府自建的一段區間內。最后,本文歸納總結了項目風險的分擔準則,并比較幾種不同的風險分擔結果,為PPP項目風險分擔的研究和實際操作提供了可參考的依據。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")