我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

君合律師事務所 易芳 趙沖

2014年9月底,國務院《關于加強地方政府性債務管理的意見》(國發[2014]43號)(以下簡稱“43號文”)出臺。雖然其目的是為完善《預算法》制定服務,但其中明確規定“明確劃清政府與企業界限,政府債務只能通過政府及其部門舉借,不得通過企事業單位等舉借”、“剝離融資平臺公司政府融資職能,融資平臺公司不得新增政府債務”。因傳統政信合作模式中,信托公司主要通過融資平臺對接,故43號文的出臺有可能導致傳統政信合作業務模式的收縮甚至絕跡。

考慮到政府融資需求仍然存在,且43號文明確提出“推廣使用政府與社會資本合作模式”(以下簡稱“PPP”)、“投資者或特別目的公司可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債并承擔償債責任”,信托作為重要的融資途徑之一,通過參與政府與社會資本合作項目(以下簡稱“PPP項目”)從而達到對政府進行間接融資仍然是大有機會的。

本文首先對PPP模式及PPP項目合同構架進行簡要介紹,后就信托公司介入PPP項目方式進行探討及分析。

一、PPP模式及PPP項目基本合同體系

2014年下半年至今,全國人大、財政部等部委及地方政府就PPP出臺了一系列法律、法規及政策,此等法律、法規及政策中從不同角度對PPP進行了闡釋。其中,財政部于2014年9月23日出臺之《關于推廣運用政府和社會資本合作模式有關問題的通知》(財金[2014]76號)(以下簡稱“76號文”)中,對PPP的描述為“政府和社會資本合作模式是在基礎設施及公共服務領域建立的一種長期合作關系。通常模式是由社會資本承擔設計、建設、運營、維護基礎設施的大部分工作,并通過‘使用者付費’及必要的‘政府付費’獲得合理投資回報;政府部門負責基礎設施及公共服務價格和質量監管,以保證公共利益最大化。”

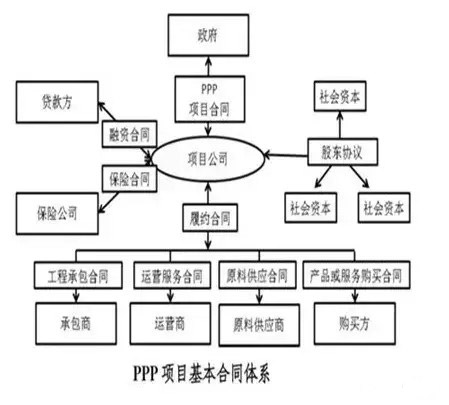

2014年11月29日,財政部出臺《關于規范政府和社會資本合作合同管理工作的通知》(財金[2014]156號)(以下簡稱“156號文”),其附件《政府和社會資本合作模式操作指南(試行)》指出,PPP

項目基本合同體系如下:

PPP項目基本合同體系中,PPP項目合同是政府方與社會資本方依法就PPP項目合作所訂立的合同。其目的是在政府方與社會資本方之間合理分配項目風險,明確雙方權利義務關系,保障雙方能夠依據合同約定合理主張權利,妥善履行義務,確保項目全生命周期內的順利實施,PPP項目合同是其他合同產生的基礎,也是整個PPP項目合同體系的核心;股東協議由項目公司的股東簽訂,用以在股東之間建立長期的、有約束力的合約關系;融資合同可能包括項目公司與融資方簽訂的項目貸款合同、擔保人就項目貸款與融資方簽訂的擔保合同、政府與融資方和項目公司簽訂的直接介入協議等多個合同。其中,項目貸款合同是最主要的融資合同。

二、信托公司介入PPP項目方式探析

2.1 從社會資本角度介入PPP項目

2.1.1 信托公司作為社會資本直接參與PPP項目

(1)信托公司單獨作為社會資本直接參與PPP項目

信托公司單獨作為社會資本直接參與PPP項目指項目公司股東僅僅由信托公司構成的情況。雖然在法規政策層面并未禁止信托公司單獨作為社會資本直接參與PPP項目,但考慮到PPP項目中,政府引進社會資本的一個重要因素是看中社會資本在建設、運營PPP項目方面的實踐操作經驗,且政府希望引進具有實踐操作經驗的行業公司作為社會資本,故因信托公司本身并不具備運營PPP項目的實踐經驗,信托公司單獨作為社會資本直接參與PPP項目可能性不是很高。

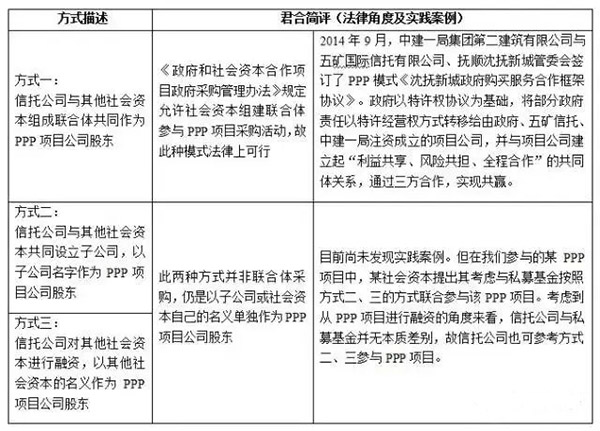

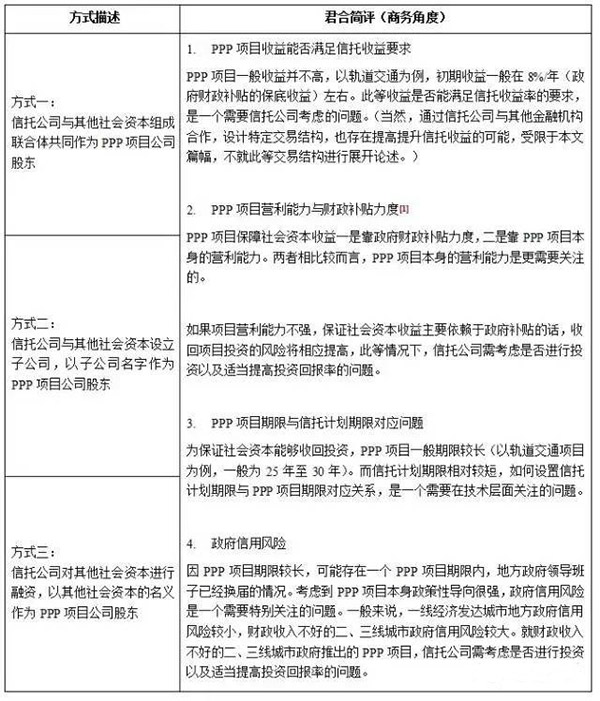

(2)信托公司與其他社會資本聯合參與PPP項目

信托公司與其他社會資本聯合參與PPP項目的方式多種多樣,但總的來說,主要有三種方式,我們以表格形式描述及簡評該等方式如下:

2.1.2 信托公司作為金融機構與其他社會資本共同參與PPP項目

《政府和社會資本合作項目政府采購管理辦法》第五條規定,“PPP項目采購應當實行資格預審。項目實施機構應當……發布資格預審公告,邀請社會資本和與其合作的金融機構參與資格預審……”,第十五條規定,“采購結果確認談判工作組應當按照評審報告推薦的候選社會資本排名,依次與候選社會資本及與其合作的金融機構就項目合同中可變的細節問題進行項目合同簽署前的確認談判,率先達成一致的候選社會資本即為預中標、成交社會資本。”

從上述規定可以看出:

(1) 信托公司作為金融機構可通過與社會資本合作的方式(如信托公司對PPP項目公司進行貸款)參與PPP項目;

(2) 信托公司在資格預審階段即可參與到PPP項目中,且可參與就合同中可變細節進行的確認談判。

需要特別提示的是,信托公司考慮以此種方式參與PPP項目時,應特別關注此PPP項目發改委立項批復中載明的項目融資方式,若發改委立項批復中明確項目資本金之外的其他資金通過銀行貸款解決的,則信托公司可能難以通過此模式參與PPP項目。

2.2 地方政府債券承銷

從項目營利能力角度,PPP項目一般可分為經營性項目、準經營性項目和非經營性項目三類。其中,經營性項目指具有明確的收費基礎,并且經營收費能夠完全覆蓋投資成本的項目;準經營性項目指經營收費不足以覆蓋投資成本、需政府補貼部分資金或資源的項目;非經營性項目指缺乏“使用者付費”基礎、主要依靠“政府付費”回收投資成本的項目。

就準經營性PPP項目和非經營性PPP項目,因涉及政府財政支出,故政府有可能就此等項目舉借債務。43號文亦規定“經國務院批準,省、自治區、直轄市政府可以適度舉借債務,市縣級政府確需舉借債務的,由省、自治區、直轄市政府代為舉借”。這也進一步為金融機構承銷政府債券的市場的發育提供了政策支撐。但受牌照限制,目前看來,信托公司以債券承銷發行方式參與PPP項目的空間很小。

2.3 資產支持證券等創新型融資業務

43號文提出項目公司可通過資產證券化的方式舉債并承擔償債責任,這為PPP項目資產證券化操作提供了政策上的依據,同時,因PPP項目一般會產生穩定的現金流(如軌道交通項目的客票收入、高速公路項目的路費收入等),這從商務角度使得PPP項目具備了資產證券化的可行性。但受限于政策試點及配套政策的滯后,目前看來,信托公司操作標準化的資產證券化業務(本處所稱標準化資產證券化業務指銀監會與央行共同監管的信貸資產證券化、證監會監管的證券公司資產證券化和中國銀行間市場交易商協會注冊發行的資產支持票據)的空間并不大,但考慮到實踐中,信托公司就準資產支持證券已經積累了豐富的經驗,且信托受益權轉讓的公開轉讓市場有望逐步形成,故信托公司目前通過準資產支持證券方式參與PPP項目以及未來通過資產證券化模式參與PPP項目也是存在一定可行性和空間的。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")