我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

作者|中國國際經濟咨詢有限公司投資咨詢部 田鵬 ;智信資產管理研究院研究員 劉尚榮 劉蘭香

2014年以來,從中央到地方,各級政府陸續出臺了一系列支持PPP(政府和社會資本合作)的政策文件和措施,包括金融機構在內的社會各界都對PPP寄予厚望。雖然PPP項目為數眾多,但真正落地的典型項目卻相對較少,金融機構參與“真PPP”的案例也為數不多,造成PPP落地難、參與難的一個重要的原因是PPP并非單純的融資模式,而是與政府融資平臺轉型、政府性債務管理以及財政預算體制改革等緊密相連。在此背景下,金融機構必須先調整看待PPP的視角,才能真正找到PPP業務的切入點。

從財政變革的大視角正確看待PPP

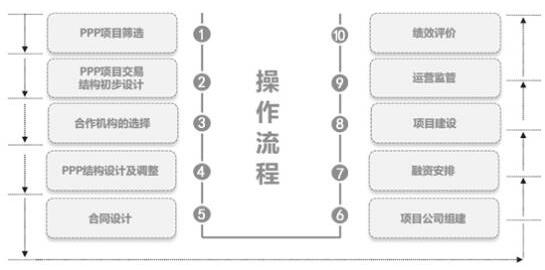

過去一年多來,關于PPP的文件密集發布,導致社會公眾對PPP的定義都產生了混亂,甚至認為PPP只是一種基礎設施和公用事業的投融資模式。但去年9月財政部下發的《關于推廣運用政府和社會資本合作模式有關問題的通知》(財金[2014]76號)(簡稱“76號文”)明確提出要深化財稅體制改革、構建現代財政制度:“建立跨年度預算平衡機制、實行中期財政規劃管理、編制完整體現政府資產負債狀況的綜合財務報告等。” 以此來看,如果僅僅是將PPP單純地看作是一種基礎設施和公用事業的投融資模式,就會過于狹隘,各級政府大力推廣PPP的背后是預算體制改革和財政投資方式的轉變,這一點從PPP操作流程也可見一斑(見下圖)。

PPP操作流程圖示

理解這一點對于金融機構開展PPP業務至關重要,因為按照之前給地方政府融資的方式,地方財政和人大是可以出函或出決議,對項目進行兜底,但地方財政的這種償債型支付方式在新預算環境及PPP項目中無法繼續。在PPP架構下,地方政府不能再為PPP項目或平臺融資提供直接擔保,因此如果金融機構還是按照傳統的操作方式去跟地方政府對接,將很難找到對接點。但在PPP項目操作中,地方政府可以將對項目的付費納入預算,實質上相當于效力高于擔保的付款承諾。在新的預算體制下,政府將政府付費列入預算后,一般是三年一調整,每年都會安排相應資金。

金融機構參與PPP項目,也要充分了解政府的訴求。目前來看,政府做PPP項目主要看重以下三個方面:

首先是省錢。盡管政府逐漸認識到,在PPP的模式下,政府并非可以不用出錢,但政府仍然希望以部分財政資金作為杠桿,撬動更多的金融機構進及民營資本進來。

其次是安全。很多地方政府會著重考慮PPP項目的決策是否安全,即在決策之后金融機構是否會將所有的債務或者決策完全推到政府身上。目前部分財政資金較充裕的地方政府在PPP項目上推動較慢,主要原因也是政府更看重的是決策上的安全性而非融資的可獲得性。

最后是效率。在PPP的項目推進過程中,政府方及金融機構都希望盡快去節省一些環節、省掉一些工作,盡快將項目做好。但如果一個項目注重效率,很多規范性流程就必須要走,否則在出現問題的時候需要返工,效率反而會降低,例如在去年財政部公布的第一批示范項目中,有很多項目公司是在成立后,再補前面的很多流程和手續,然而7月份財政部的督導小組在督導時就發現存在很多問題,導致項目被要求整改、調整模式及剔除出示范名單。

金融機構參與PPP結構設計與注意事項

雖然截至目前,財政部兩批示范項目有236個項目,發改委的項目庫有1000多個項目,再加上各地的省一級示范項目庫中的項目,從整體上來看,國內目前PPP項目并不少,但事實上,如果以完成簽約視為項目成功的標準來衡量,落地的項目并不多。一個較為重要的背景是財政部以及各省財政廳的示范項目有相應的基金支持,而發改委條線的項目則無相應的支持基金,相比之下落地更難。

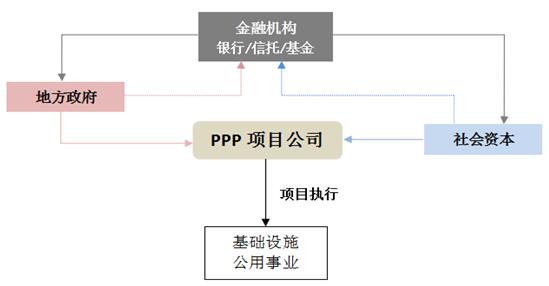

一個具體的PPP項目參與方包括政府、社會資本兩個主體,另外由于必須要考慮的融資問題,項目中一定要加上金融機構這個主體,所以在項目操作過程中,除了必須滿足三方主體的訴求,也要考慮如何設計好方案來應對復雜的局面。地方政府與社會資本成立項目公司進行基礎設施的項目執行,而金融機構在其中給予項目公司和社會資本以融資支持。

目前,PPP業務已經吸引了包括銀行、信托、基金、資管等在內的眾多金融機構。在一些整體資金規模較大的PPP項目中,會分優先、次優先、中級、劣后等各級不同資金,其中由政府承擔劣后級資金,社會資本認購中級資金,由于風控的不同和期限的需求,還需要成本較高但速度較快的信托或資管等機構參與到次優先級資金中來,銀行則一般認購優先級資金。

同時,76號文強調金融機構作為PPP項目的重要利益攸關方,其應對項目合同的談判、簽署和履約有一定的話語權,并明確可邀請有意愿的金融機構及早進入項目磋商進程。金融機構及早介入可以消除信息不對稱或權益不對等,充分理解項目,充分參與項目的結構設計,并通過各種合理的條款安排,保障項目融資成功,并在此基礎上為無追索項目融資或有限追索權的項目融資爭取更加有利的融資條件。

按照財政部的文件,PPP的業務大約可分為九類,再細分會有很多個行業,每個行業每個項目都有不同的特點,因而在融資方面也會有不同的結構設計。目前來看,比較熱門的行業主要有環境治理類項目、道路交通類項目、醫療養老類項目、區域開發類項目等。

環境治理類項目雖然很多是公益性的,但可以在國家層面申請到專項資金。同時,對這類項目可以用“雙核模式”來解決公益性和經營性沖突的問題。首先,可組建項目公司負責相關項目的投資、建設、運營,內部經營性資產和公益性資產平衡可彌補部分公益性的不足;其次,可設立一個基金,投資到項目公司中。這時的基金更多像是一個通道。項目公司通過資產放在公司中運作,而資金端主要是基金來解決。在此類雙核模式中,還可以利用基金做一個“門票”設計,即環保企業如果想拿其中的經營性項目,必須在基金中占一定份額,以此來平衡公益性和經營性。

道路交通類項目屬于比較成熟的領域,分為有收費權和無收費權的項目,都可以用PPP的模式。如果是沒有收費權的道路交通類項目,采用PPP模式來運營,基本的概念是將道路修建期間及修建完成后一段時間內的維護成本通過合規的方式設計成為一個“產品”,產品會有相關要求,如建設施工標準、運營服務績效、運營服務費的計算依據,政府采用財政付費的方式將產品進行購買。做這個結構設計的難點在于運營服務費的計算依據,即政府要把BT模式中集中在三年的債務性支出按照PPP模式下合作期(如十年)政府付費的方式支出,政府每年要支付給項目公司一定的“產品”可用性付費,那么服務費的測算依據以及方法怎么定?這個工作一般要由專業的咨詢公司來完成。

醫療養老類項目屬于國家政策支持的領域,也比較適合PPP的模式。這類項目的專業性較強,央企的角色相對沒那么重,因為民營企業在專業性方面較之一些央企可能會更高。因此,這類項目也有利于真正的民間資本進入,金融機構一般也比較認可。但這類項目一個比較大的問題是如果涉及醫院的運營,醫院方和衛計委在其中有諸多利益,一般不希望用PPP的方式交給社會資本去運營,可能會產生比較大的利益沖突,導致項目遲遲進行不下去甚至是夭折。這也是金融機構在介入此類項目是應該格外注意的一個風險點。

區域開發類項目一般是綜合性項目,里面包括各類公益性和經營性資產。由于地方政府的基礎設施項目大部分還是偏公益性,而這些沒有收費權或直接收益的項目如果包含在這類區域開發項目中,會降低金融機構的接受程度,因此地方政府聯合社會資本一般會成立一家區域開發運營公司,將區域內的經營性與公益性的項目“捆綁”裝入該公司,一方面實現現金流的內部嫁接與平衡;另一方面通過實施區域整體開發和運營,實現區域內土地出讓金增量和稅收收入增量部分的資金回流(在結構設計上應區別于直接分享增量部分),并結合市場化的運作手段和結構化融資安排,吸引社會資本及金融機構投資。在區域開發運營公司層面,未來所有投資的最終退出都可通過資本市場和資產證券化逐步實現,尤其是那些經營性項目的收益,是很合適做成ABS的。

PPP項目中金融機構最關注的兩個問題及解決建議

第一個問題是PPP項目如何通過金融機構傳統的風控審核。如果金融機構想要為PPP項目公司提供融資,可能面臨大多數項目公司在前期沒有信用積累而且政府也不再出函擔保的情況,此類項目融資就很難通過風控審核。

解決建議:首先,政府需要基于自己的權限對項目公司提供諸如稅收優惠或者產業上的政策支持。此外,PPP項目的社會資本仍以央企和國企為主,尤其是目前好的項目基本是央企在做,可以在項目中設計央企的信用對項目公司進行支持,銀行可以視為一種信用支持。

其次,在PPP項目的收入來源中,政府的補貼和付費必須納入財政預算。納入預算的法律效力及安全性實際上高于政府擔保,因為財政出的擔保沒有什么法律效力,而按照PPP模式納入預算通常可以保證三年不變并遞延納入長期預算。

最后,政府或者財政在PPP項目中投入資本金,或者政府在因為項目建設而成立的基金中認購劣后份額,可以認為是一種實質的擔保行為。

第二個問題是PPP項目期限較長,金融機構資金如何退出。

解決建議: 由于我國推廣PPP模式的歷史較短,暫未有比較成熟的解決方案,目前市場上總體的思路是希望用設立基金或相應通道、資金池的方式保持和項目的生命周期同步,在基金或類似產品中實現不同類型資金的銜接,不斷的LP進入與退出,金融機構的份額可以由其他方來購買或轉讓,并通過PE+PPP+ABS(IPO)的思路,最終疏通資金從進入到退出的路徑,解決期限錯配的問題。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")