我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

十八屆三中全會之后,PPP作為中央穩增長、緩解地方債務壓力的重要工具,其簽約工作得到了各地政府的重點關注。然而近四萬億的PPP示范項目和推介項目出臺之后,其簽約現狀是否也得到了可喜的進展,我研究院通過調查、梳理,對PPP項目的簽約情況進行了匯總。

PPP,五萬億的盛宴。

2015年9月29日,經各省財政部門推薦和專家評審,財政部公布了第二批PPP示范項目名單——此番公布的項目共計有206個,總投資金額6588.64億元,項目總量為2014年11月30日財政部所公布的第一批PPP示范項目的七倍,投資額總數是第一批示范項目的四倍。

與此同時,國家發改委與各地發改委從今年年中陸續發布的推介PPP項目數量已達1600余個,總金額已超過3萬億——因財政部發布的示范項目側重于項目的模式結構和融資方法,而發改委推介的項目側重于項目對城鎮化的貢獻,所以“示范”與“推介”項目的重復率極低,僅有十余個項目重復。故而,目前在全國范圍內的PPP示范、推介項目總投資金額已達到了近3.8萬億。

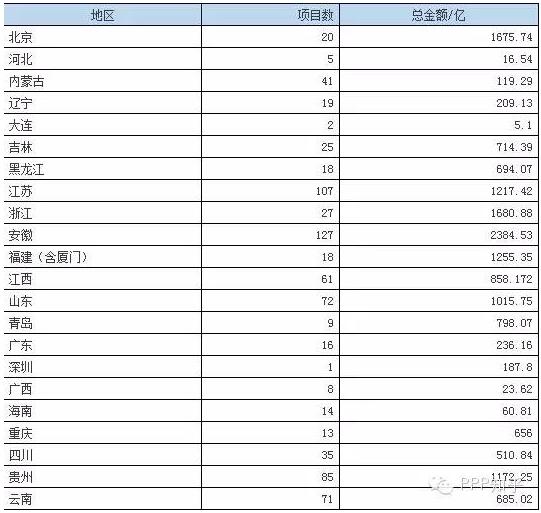

表1:發改委PPP推介項目區域分布

數據來源:國家發改委與各地發改委官方網站

然而,PPP的蛋糕還不只是這么一點。據我們調查:在國家政策的大力倡導下,各地已紛紛響應號召,在歷經近半年的籌劃后,已有大量PPP項目在今年下半年進入簽約狀態,簽約項目數量達到約590個,總簽約金額達到約1.7萬億。然而簽約項目中,被示范、推介項目所包含的僅有40%——通過比對,我們發現財政部示范項目中(含第一批示范項目與第二批示范項目)約有19.3%進入簽約流程;而發改委推介項目中約有12%的項目進入簽約流程——交集之外的是大量的不在示范、推介項目之列的PPP簽約項目。

據我們了解,之所以會發生此現象,是因PPP項目有兩個層次,通常各地都會篩選出幾十個項目報到國家發改委和財政部,但中央只會選擇一部分項目進入示范項目或試點項目,同時只會為一部份項目提供財政支持;未被國家選中的那部分項目,地方也可以憑借自己的政府財政支持進行發展。

所以各地都會有大量的未經國家財政部和發改委公開發布的PPP項目,這些項目往往會在各地的PPP簽約會上推介給各類資本提供方。當然,這些項目中,有很多并沒有達到財政部對PPP模式的要求——許多項目的社會資本吸收方式是銀行直接借貸或政府財政補貼,項目缺少了“社會資本共同參與”的核心要素。而地方政府向外界公開火熱的簽約場面更多地還是一種營銷的意圖,是一種政績的對外展示。

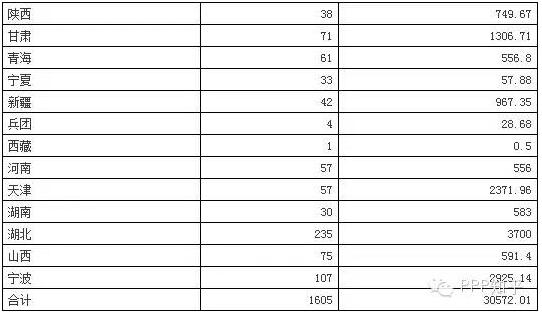

表2 我國規范PPP模式的相關政策法規

資料來源:各政府部門官方網站

但可以看到的是,目前國家推出的示范、推介項目與已簽約但未納入中央項目庫的項目之和已經超過了2400個,合計金額已達到了至少5萬億的規模,約占 2014年基建投資的50%,由此可見國家積極貫徹并大力推行PPP之決心。如2016年繼續發布PPP示范、推薦項目,那未來我國的PPP項目相對于基建項目總量的占比將極有可能超過世界各國慣于使用的15%的標準,“PPP化”將成為我國基建項目融資模式設計的主流。

哪些省份成為了PPP簽約大省?

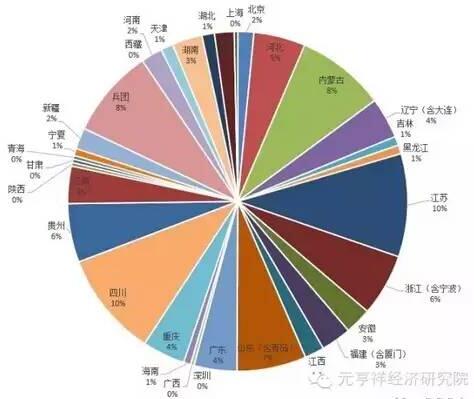

根據我院從各地方政府和地方發改委收集到的PPP簽約情況數據,我們得出:全國各省與直轄市PPP簽約情況分布極為不均,除去城市化較為領先的老直轄市,即上海、北京、天津PPP項目簽約數量較少,在全國其他地區,PPP項目簽約數量與地區發展熱度有著較強的相關性。

華東地區的浙江、江蘇、山東成為了PPP簽約較為領先的省份,在全國范圍來看,三省簽約數分別占全國總簽約數的7%、10%、6%——全國范圍內占比在5%以上的省份僅7個,華東三省占據了幾乎半壁江山,究其緣由,是與經濟高度發達,且政府信譽較好、債務與或有債務的償還能力可靠有關。華南地區的廣東省雖然簽約數量較遜色于華東三省,但在區域內較為突出的經濟發展表現,亦使其從華南三省中脫穎而出,成為了簽約數量超過二十的省份。

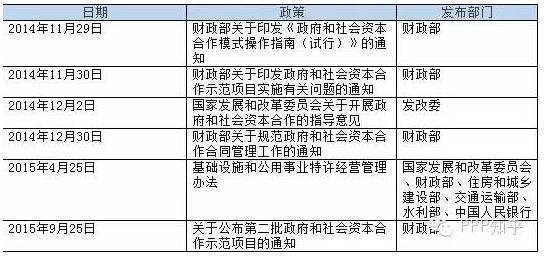

同樣的情況也發生在西南、西北地區。受“西部大開發”政策的指引,西部地區的基礎設施建設需求較大,其整體PPP簽約數量已占全國整體簽約數量的三分之一以上,但是簽約項目卻主要集中在云貴川地區和新疆。分析其原因:首先,隨著沿海地區漸漸喪失低價勞動力和土地成本優勢,包括富士康在內的大型生產型企業已漸漸將生產的重心轉移至成都等西部城市,云貴川地區三省一市憑借良好的信息整合和區域互補、互助協同發展體系,已然成為了西部地區經濟發展最快且工業發展潛力最大的地區,未來中國參與“世界工廠”的核心之一必然是這個地區,所以社會資本參與此區域的建設未來必將收獲更多的政策福利;而新疆作為“一代一路”政策中“絲綢之路經濟帶”的重要樞紐,其發展潛力自然被各方看好,故而,自治區與建設兵團的項目簽約量之和位居全國第一名也在情理之中。

此外,遼寧省和河北省簽約量也超過了二十,由此見得,“環渤海”地區的氣候正在形成,發改委《關于印發環渤海地區合作發展綱要的通知》政策的發布亦是順應時勢。整體而言,基于PPP簽約數量這個線索,我國新一輪的城市化發展格局已初步顯現出來,這是對投資者的指引,亦是對政策的良好反饋,隨著這些PPP項目的順利落地,更多的發展機遇將會來到各個地區,若是政府方和社會資本方都能夠積極配合,使項目順利推進,那PPP在地方上的發展將會進入良性的循環。

表3 各地PPP項目簽約數量與簽約金額

數據來源:地方政府與發改委

圖1 各地PPP項目簽約數量相對總簽約量的占比

哪些領域的PPP項目成為了簽約熱門?

通過財政部公布的第二批PPP示范項目名單我們可以看到:全國范圍內,市政類項目和水務類項目占比最大,分別達到29%和24%;交通類項目次之,占比18%;其他類型項目的數量則無系統性的差別;但體育類項目數量最少,僅有遼寧的盤錦市體育中心一個項目——可見在“鳥巢”案例之后,相關單位對體育場PPP項目的操作模式尚存在疑慮。

對第二批PPP示范項目名單的簽約數進行統計之后,我們發現:已有30個項目進入簽約環節,且需求端和供給端的匹配度極高——簽約項目中市政項目占5個;水務項目9個;交通項目7個;養老項目3個;文化、醫療項目各占兩個;旅游、科技項目各占一個。可見無論從政府方面或是社會資本方面來看,交通、市政、水務項目都是投資熱度最高的。

通過對全國各地發改委提供的已簽約項目的梳理,得到的亦是同樣的結果——此處需特別說明,因財政部、發改委對于項目的歸類稍有不同——如有關河道整治的項目,財政部將其歸類為“水務”大類,而多省發改委則將其歸類為“環境綜合治理”類;財政部示范項目中將地鐵項目歸類為“交通”,而有地方發改委將其歸類為“市政設施”中的“基礎設施”。整體而言,發改委的項目分類方式在各省間還未實現一致,故此處為了標準統一,本簽約統計將采用財政部對項目的歸類方式。我們對項目類型已知的461個簽約項目進行統計,得到如下分布圖:

圖2全國已簽約項目的領域分布

但是,據我們了解,目前歸為“已簽約”階段的PPP項目所簽訂的并非都是確認項目具體實施細節的合同,而是僅簽訂了確認社會資本和政府合作意向的框架協議。通常PPP項目從前期調研、物有所值研究、評估風險、建立財務模型、設計PPP模式到最后正式合同的準備估計需要至少半年的時間,而各地PPP項目推薦會上的簽約通常都是社會資本方簡單了解項目后覺得有投資價值而確定的初步投資意向。并非團隊深思熟慮后的結果,所以從“意向約”到“合同約”可能還存在些許變故,最終項目是否能落地,還是以合同的簽訂為準。

在近日的“第一屆中國PPP融資論壇”上,財政部政府和社會資本合作中心的主任焦小平提到:財政部將于2016年初正式啟動“財政部國家PPP管理平臺”,屆時所有項目的項目描述、簽約情況、實施進展情況、地方政府債務與或有債務情況都將會在平臺上公布,著力以全透明的信息披露充分保護社會資本方的利益。在此平臺正式落地之后,PPP的簽約情況將會得到最真實、即時的跟蹤,社會資本也可以通過平臺提供的大數據分析服務,選出更為有價值的投資機遇。相信在立法落地、項目庫完善、信息平臺建設并駕齊驅的態勢下,我國PPP的發展將會穩健地駛入快車道,成為國家經濟建設不可或缺的重要力量。

作者:管清友博士

元亨祥經濟研究院學術委員會主任

首席經濟學家

朱振鑫

元亨祥經濟研究院學術委員會秘書長

唐川

元亨祥經濟研究院研究員

副秘書長

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")