我要投稿(工作時間:9:00-17:00)

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

網(wǎng)")

文/曾 華

預(yù)算管理作為一種綜合全面的現(xiàn)代企業(yè)管理體系,能夠促進(jìn)企業(yè)各項(xiàng)目標(biāo)管理不斷提升和優(yōu)化,在企業(yè)中得到廣泛應(yīng)用。預(yù)算管理的作用也從單一的費(fèi)用控制延伸到成為企業(yè)實(shí)現(xiàn)戰(zhàn)略目標(biāo)的有效方法。隨著轉(zhuǎn)型升級的需要,越來越多的建筑企業(yè)把預(yù)算管理作為促進(jìn)企業(yè)戰(zhàn)略實(shí)施、保證戰(zhàn)略目標(biāo)實(shí)現(xiàn)的一項(xiàng)有力舉措,其預(yù)算管理也從簡單的費(fèi)用預(yù)算轉(zhuǎn)變成全面預(yù)算管理。全面預(yù)算管理作為企業(yè)內(nèi)部控制管理的一種主要方法,是現(xiàn)代化企業(yè)不可或缺的重要管理模式,它利用預(yù)算對企業(yè)內(nèi)部各業(yè)務(wù)單元與各職能部門、各單位的各種財(cái)務(wù)及非財(cái)務(wù)資源進(jìn)行分配、考核、控制,以便有效地組織和協(xié)調(diào)企業(yè)的生產(chǎn)經(jīng)營活動,完成既定的經(jīng)營目標(biāo)。建筑企業(yè)如何構(gòu)建與戰(zhàn)略目標(biāo)緊密結(jié)合的全面預(yù)算管理體系呢?本文以某建設(shè)集團(tuán)全面預(yù)算管理體系建設(shè)的咨詢案例為例,探討建筑企業(yè)全面預(yù)算管理體系的構(gòu)建策略。

某建設(shè)集團(tuán)開展全面預(yù)算管理的背景

某建設(shè)集團(tuán)作為一家擁有施工總承包特級資質(zhì)和建筑設(shè)計(jì)甲級資質(zhì)的大型民營建設(shè)企業(yè),歷經(jīng)40余年的發(fā)展,以發(fā)展成為中國500強(qiáng)企業(yè)。近年來,該集團(tuán)因應(yīng)國家產(chǎn)業(yè)政策調(diào)整的大勢,順應(yīng)建筑行業(yè)發(fā)展的客觀趨勢,按照“一主兩翼”的產(chǎn)業(yè)格局,積極推進(jìn)集團(tuán)的戰(zhàn)略轉(zhuǎn)型與產(chǎn)業(yè)升級,開始大力實(shí)施設(shè)計(jì)-施工總承包和國際化發(fā)展戰(zhàn)略。然而戰(zhàn)略轉(zhuǎn)型與產(chǎn)業(yè)升級面臨著巨大挑戰(zhàn),該集團(tuán)原先以房建施工總承包業(yè)務(wù)為主的管理體系基礎(chǔ)難以滿足設(shè)計(jì)-施工總承包和國際化業(yè)務(wù)發(fā)展的需要。鑒于此,該企業(yè)希望能夠以當(dāng)前的企業(yè)運(yùn)營管理體系為基礎(chǔ),建立全面預(yù)算管理體系,促進(jìn)企業(yè)戰(zhàn)略目標(biāo)的落地,保證戰(zhàn)略轉(zhuǎn)型與產(chǎn)業(yè)升級目標(biāo)的實(shí)現(xiàn)。

通過深入的調(diào)查摸底,該集團(tuán)雖然建立起了以各業(yè)務(wù)單元獨(dú)立核算為核心的預(yù)算管理體系,但其形式大于實(shí)質(zhì),主要體現(xiàn)在以下幾個方面:

預(yù)算與企業(yè)戰(zhàn)略脫節(jié),導(dǎo)致預(yù)算編制缺乏目標(biāo)牽引。該集團(tuán)的預(yù)算以各業(yè)務(wù)單元和各職能部門的成本費(fèi)用預(yù)算為主,以減少費(fèi)用支出為主要目標(biāo),沒有以企業(yè)長期發(fā)展目標(biāo)為基礎(chǔ)進(jìn)行市場分析和內(nèi)部資源分析,然后再編制各個預(yù)算科目,導(dǎo)致預(yù)算工作的盲目性。同時該企業(yè)的預(yù)算方式導(dǎo)致各業(yè)務(wù)單元與各職能部門誤以為預(yù)算就是控制其部門費(fèi)用,在預(yù)算管理上不予配合,各業(yè)務(wù)單元和各職能部門的情緒較大。

預(yù)算管理與核心業(yè)務(wù)管理不相適應(yīng),不利于企業(yè)資源的優(yōu)化配置。該建設(shè)集團(tuán)的預(yù)算管理套用生產(chǎn)制造型企業(yè)的預(yù)算管理模式,相對而言是一種靜態(tài)的預(yù)算。追根索源,首先可能是其財(cái)務(wù)負(fù)責(zé)人此前的背景來自制造業(yè);其次,本身采用制造型企業(yè)的預(yù)算方法就不符合建筑企業(yè)預(yù)算的需要,其本身具有較大的不合理性;再次,隨著設(shè)計(jì)-施工總承包業(yè)務(wù)和國際業(yè)務(wù)的不斷開展,必然引起預(yù)算管理模式的改變。傳統(tǒng)的生產(chǎn)制造企業(yè)是流程導(dǎo)向型企業(yè),其生產(chǎn)周期短,市場需求可預(yù)測,生產(chǎn)過程連續(xù)重復(fù),因此成本管理(庫存最經(jīng)濟(jì),材料消耗最節(jié)省,工藝效率最高等)是其核心,預(yù)算相對比較靜態(tài)。而建筑企業(yè)的業(yè)務(wù)以工程項(xiàng)目為核心,生產(chǎn)周期長,環(huán)境變化可預(yù)測性差,業(yè)務(wù)經(jīng)營一次性,因此企業(yè)管理的核心是保證各項(xiàng)目順利進(jìn)行并盈利,所以,預(yù)算應(yīng)該更注重動態(tài)性,需要與項(xiàng)目進(jìn)度結(jié)合起來。

預(yù)算考核體系不健全,阻礙了整個預(yù)算的有效執(zhí)行。該集團(tuán)各業(yè)務(wù)單元及各職能部門的預(yù)算指標(biāo)編制比較隨意,各項(xiàng)目預(yù)算缺乏考核,同時考核的激勵機(jī)制也不配套,導(dǎo)致考核流于形式的成分較重,不能保證全面預(yù)算管理體系的有效實(shí)施。

全面預(yù)算管理體系構(gòu)建的系統(tǒng)思路

通過深入分析該建設(shè)集團(tuán)預(yù)算問題產(chǎn)生的原因和企業(yè)當(dāng)前戰(zhàn)略轉(zhuǎn)型與產(chǎn)業(yè)升級的需要,確定了以下解決思路:以戰(zhàn)略目標(biāo)為導(dǎo)向,以項(xiàng)目動態(tài)預(yù)算為基礎(chǔ),建立全面預(yù)算管理體系,提高預(yù)算管理的引導(dǎo)性、靈活性和動態(tài)性,適應(yīng)企業(yè)管理的現(xiàn)實(shí)需求。具體解決方案如下:

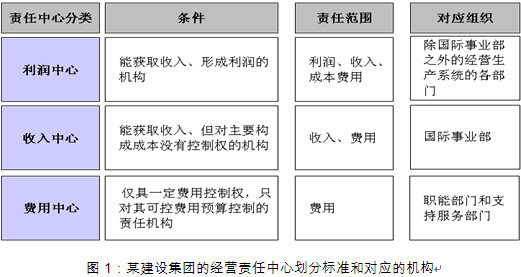

建立預(yù)算責(zé)任中心體系,促進(jìn)戰(zhàn)略落地。戰(zhàn)略目標(biāo)是通過各業(yè)務(wù)單元和各職能部門履行其職責(zé)并完成由戰(zhàn)略目標(biāo)分解下來的部門目標(biāo)來實(shí)現(xiàn)的,因此由各業(yè)務(wù)單元和各職能部門編制、執(zhí)行各自的預(yù)算科目,最后匯總形成全面預(yù)算體系,可以實(shí)現(xiàn)長期戰(zhàn)略與各業(yè)務(wù)單元與各職能部門經(jīng)營管理活動相銜接,促進(jìn)戰(zhàn)略目標(biāo)在各業(yè)務(wù)單元與各職能部門之間的分解和執(zhí)行。而預(yù)算責(zé)任中心是依據(jù)各業(yè)務(wù)單元與各職能部門承擔(dān)職責(zé)的不同和經(jīng)營管理特點(diǎn)來劃分的,很好的體現(xiàn)了預(yù)算是戰(zhàn)略目標(biāo)與日常經(jīng)營活動橋梁的作用。

依據(jù)該集團(tuán)的各業(yè)務(wù)單元與各職能部門職責(zé)分工,經(jīng)營責(zé)任中心可以劃分為利潤中心、收入中心、成本中心和費(fèi)用中心,具體的劃分標(biāo)準(zhǔn)和對應(yīng)的組織詳見圖1。

其中經(jīng)營生產(chǎn)部門和項(xiàng)目部構(gòu)成網(wǎng)絡(luò)交叉結(jié)構(gòu)的利潤中心,項(xiàng)目部的收入預(yù)算劃分到相應(yīng)年度,構(gòu)成經(jīng)營生產(chǎn)部門年度收入預(yù)算的重要組成部分,項(xiàng)目部利潤劃分到相應(yīng)的年度并減除部門費(fèi)用,構(gòu)成經(jīng)營生產(chǎn)部門年度利潤預(yù)算的重要組成部分,項(xiàng)目成本劃分到相應(yīng)的年度并加上部門費(fèi)用,構(gòu)成經(jīng)營生產(chǎn)部門年度成本費(fèi)用預(yù)算。

依據(jù)戰(zhàn)略目標(biāo)和計(jì)劃確定預(yù)算編制目標(biāo)。為了實(shí)現(xiàn)預(yù)算管理對戰(zhàn)略目標(biāo)實(shí)現(xiàn)的保障作用,該集團(tuán)預(yù)算目標(biāo)是依據(jù)戰(zhàn)略目標(biāo)和計(jì)劃來編制的。預(yù)算目標(biāo)是企業(yè)戰(zhàn)略目標(biāo)的具體細(xì)化體現(xiàn),是企業(yè)在一個預(yù)算期內(nèi)對各種經(jīng)營行為實(shí)現(xiàn)結(jié)果的預(yù)測和期望,是在分析企業(yè)外部環(huán)境和內(nèi)部資源的基礎(chǔ)上,通過科學(xué)的預(yù)測方法和程序推算出來的。因此,企業(yè)預(yù)算編制以企業(yè)戰(zhàn)略目標(biāo)為中心,以預(yù)算目標(biāo)為依據(jù),明確企業(yè)經(jīng)營計(jì)劃以及各業(yè)務(wù)單元與各職能部門的預(yù)算工作方向,充分反映企業(yè)目標(biāo)總預(yù)算實(shí)現(xiàn)的要求。

但是,現(xiàn)實(shí)中預(yù)算編制目標(biāo)的確定往往是一個不同利益團(tuán)體間相互討價(jià)還價(jià)的博弈過程。為了減弱上述問題的影響,保障長期戰(zhàn)略和年度經(jīng)營目標(biāo)的有效落地,該集團(tuán)的全面預(yù)算編制目標(biāo)采用“三下兩上”的方法來確定,具體流程見圖2。

“三下兩上”具體方式如下:

“一下”:集團(tuán)層面根據(jù)戰(zhàn)略規(guī)劃和年度目標(biāo)編制預(yù)算目標(biāo)、設(shè)計(jì)預(yù)算假設(shè)和設(shè)置預(yù)算要求,下發(fā)到各業(yè)務(wù)單元與各職能部門;

“一上”:各業(yè)務(wù)單元與各職能部門依據(jù)集團(tuán)層面的要求初步編制部門計(jì)劃和預(yù)算,提交到集團(tuán)公司;

“兩下”:集團(tuán)層面組織質(zhì)詢會議對各業(yè)務(wù)單元與各職能部門預(yù)算進(jìn)行質(zhì)詢,通過質(zhì)詢,各業(yè)務(wù)單元和各職能部門和集團(tuán)經(jīng)營班子深度交流,達(dá)成統(tǒng)一意見,并將質(zhì)詢的結(jié)果下發(fā)到各業(yè)務(wù)單元與各職能部門;

“兩上”:各業(yè)務(wù)單元與各職能部門依據(jù)質(zhì)詢的結(jié)果修改部門計(jì)劃和預(yù)算,再次提交到集團(tuán)公司;

“三下”:集團(tuán)層面審核修改各業(yè)務(wù)單元與各職能部門的計(jì)劃和預(yù)算,形成最終的各業(yè)務(wù)單元與各職能部門的預(yù)算,下發(fā)到各業(yè)務(wù)單元與各職能部門,各業(yè)務(wù)單元與各職能部門以此執(zhí)行預(yù)算。

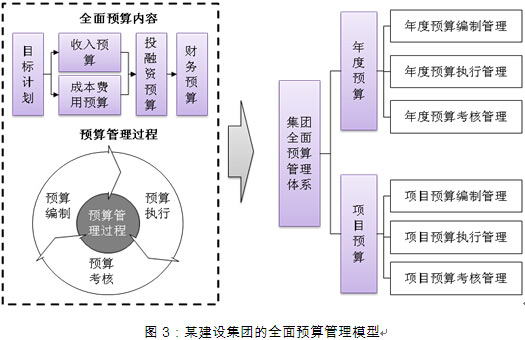

設(shè)計(jì)年度預(yù)算與項(xiàng)目預(yù)算相結(jié)合的全面預(yù)算管理體系。考慮到建筑企業(yè)的業(yè)務(wù)主要以工程項(xiàng)目為主,再加上設(shè)計(jì)-施工總承包業(yè)務(wù)管理的復(fù)雜性,所以,該建設(shè)集團(tuán)的全面預(yù)算管理體系設(shè)計(jì)由兩部分構(gòu)成,一部分是年度預(yù)算,另一部分是項(xiàng)目預(yù)算,其模型詳見圖3。

年度預(yù)算主要依據(jù)集團(tuán)戰(zhàn)略目標(biāo)和年度經(jīng)營計(jì)劃編制,在預(yù)算管理上,剛性較強(qiáng),側(cè)重于靜態(tài)管理;而項(xiàng)目預(yù)算的編制是依據(jù)項(xiàng)目的經(jīng)營合同和歷史的項(xiàng)目管理水平,在預(yù)算管理上,柔性較大,利用與項(xiàng)目進(jìn)度相結(jié)合的方式來管理預(yù)算,側(cè)重于動態(tài)管理。當(dāng)然,年度預(yù)算和項(xiàng)目預(yù)算間由一座無形橋梁相連接:項(xiàng)目預(yù)算相關(guān)的收入、成本和利潤劃分到年度預(yù)算,是年度預(yù)算的重要組成部分。

通過將年度預(yù)算和項(xiàng)目預(yù)算相結(jié)合的方式來設(shè)計(jì)全面預(yù)算體系,可以強(qiáng)化預(yù)算管理效果和預(yù)算控制作用。一方面,預(yù)算編制是企業(yè)戰(zhàn)略和年度目標(biāo)的計(jì)劃和安排,對預(yù)算的管理,即是對企業(yè)戰(zhàn)略和年度目標(biāo)的管理,使得預(yù)算管理以戰(zhàn)略為引導(dǎo),成為戰(zhàn)略的執(zhí)行工具,有效配置企業(yè)資源,提高資源運(yùn)行效率,促進(jìn)戰(zhàn)略目標(biāo)的實(shí)現(xiàn);另一方面,預(yù)算管理與日常的經(jīng)營活動(項(xiàng)目管理)緊密相連,使得預(yù)算的編制、控制和考核以管理職責(zé)為依托,能夠有的放矢,對項(xiàng)目預(yù)算的管理,就是對具體經(jīng)營活動的管理,而具體經(jīng)營活動是實(shí)現(xiàn)戰(zhàn)略的基石,因此可以說全面預(yù)算管理是該集團(tuán)戰(zhàn)略落地的強(qiáng)有力抓手。

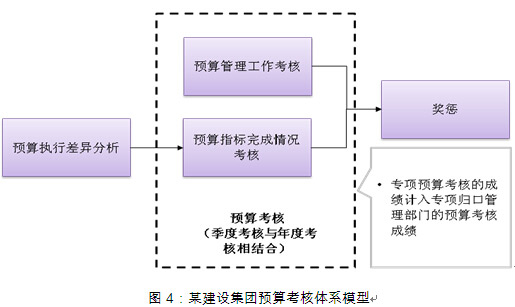

建立與日常管理相結(jié)合的預(yù)算考核體系。預(yù)算考核作為全面預(yù)算管理循環(huán)的最后一個環(huán)節(jié),對預(yù)算管理起著關(guān)鍵作用。想要發(fā)揮并體現(xiàn)預(yù)算管理的作用,必須對預(yù)算執(zhí)行結(jié)果進(jìn)行跟蹤、分析、考核和獎懲。沒有考核,預(yù)算就是一種形式,也就失去了控制戰(zhàn)略落地的根本意義。

考慮到該建設(shè)集團(tuán)預(yù)算管理基礎(chǔ)比較薄弱,預(yù)算考核包括兩個緯度,一是對預(yù)算執(zhí)行的業(yè)績進(jìn)行評價(jià),它是實(shí)現(xiàn)預(yù)算約束和激勵的必要措施,另一個是對預(yù)算管理工作的考核,它是保障預(yù)算工作順利開展的有效方法。此外,還需要建立相適應(yīng)的獎懲制度,調(diào)動員工的熱情,增強(qiáng)員工的工作投入度,提高工作效率,促進(jìn)戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。預(yù)算考核體系模型見圖4。

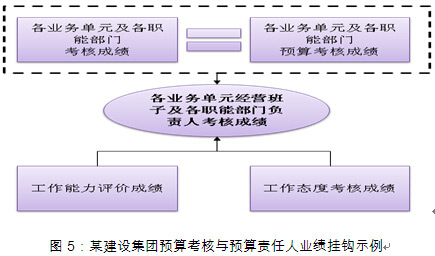

為了保證預(yù)算管理和預(yù)算執(zhí)行工作職責(zé)落實(shí)到人,該建設(shè)集團(tuán)還設(shè)計(jì)將預(yù)算考核成績與預(yù)算責(zé)任人的個人業(yè)績相掛鉤。如圖5所示,各業(yè)務(wù)單元及各職能部門的預(yù)算考核成績作為各業(yè)務(wù)單元經(jīng)營班子和各職能部門負(fù)責(zé)人業(yè)績的重要組成部分。

經(jīng)過該企業(yè)上下的共同努力,集團(tuán)全面預(yù)算管理體系的構(gòu)建工作順利完成,預(yù)算專班提出的全面預(yù)算管理體系方案得到各方的理解與高度認(rèn)同。誠然,全面預(yù)算管理體系的構(gòu)建為該集團(tuán)推進(jìn)戰(zhàn)略轉(zhuǎn)型與產(chǎn)業(yè)升級目標(biāo)的實(shí)現(xiàn)奠定了一個良好的基礎(chǔ),但更重要的是預(yù)算體系編制與執(zhí)行的落實(shí)工作,這將是一個長期的堅(jiān)持過程,需要該集團(tuán)自上至下的共同努力。

(作者單位:上海攀成德企業(yè)管理顧問有限公司)

管理改革大家談")

近年,現(xiàn)行資質(zhì)管理制度的缺陷逐漸暴露,資質(zhì)標(biāo)準(zhǔn)的不合理之處逐漸顯現(xiàn),資質(zhì)掛靠、違法分包和轉(zhuǎn)包等行為屢禁不止,擾亂了建筑市場的正常秩序。為此,各地建設(shè)主管部門、行業(yè)協(xié)會和廣大企業(yè),交流了資質(zhì)管理運(yùn)行的現(xiàn)狀,提出資質(zhì)標(biāo)準(zhǔn)修訂的相關(guān)建議。

構(gòu)轉(zhuǎn)型")

推進(jìn)基礎(chǔ)設(shè)施業(yè)務(wù),不能像“群眾都過河了,你還在摸石頭”的慢,也要防止“腳踩西瓜皮,滑到哪里算哪里”的亂,務(wù)必高屋建瓴,長遠(yuǎn)謀劃,做好推進(jìn)組織架構(gòu)、人才隊(duì)伍、專項(xiàng)考核的頂層設(shè)計(jì)。

中國工程建設(shè)網(wǎng)首頁 | 關(guān)于我們 | 聯(lián)系我們 | 管理案例 | 會議活動 | 施工企業(yè)管理雜志 | 我要投稿

版權(quán)所有:北京華信捷投資咨詢有限責(zé)任公司《施工企業(yè)管理》雜志社

地址:北京市西城區(qū)阜外大街22號外經(jīng)貿(mào)大廈6層?xùn)|區(qū)郵編:100037電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 中國工程建設(shè)網(wǎng) 保留所有權(quán)利

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 中國工程建設(shè)網(wǎng) 保留所有權(quán)利